【行业】EDA-日本看半导体价值链投资机会(20页)

2020-07-06

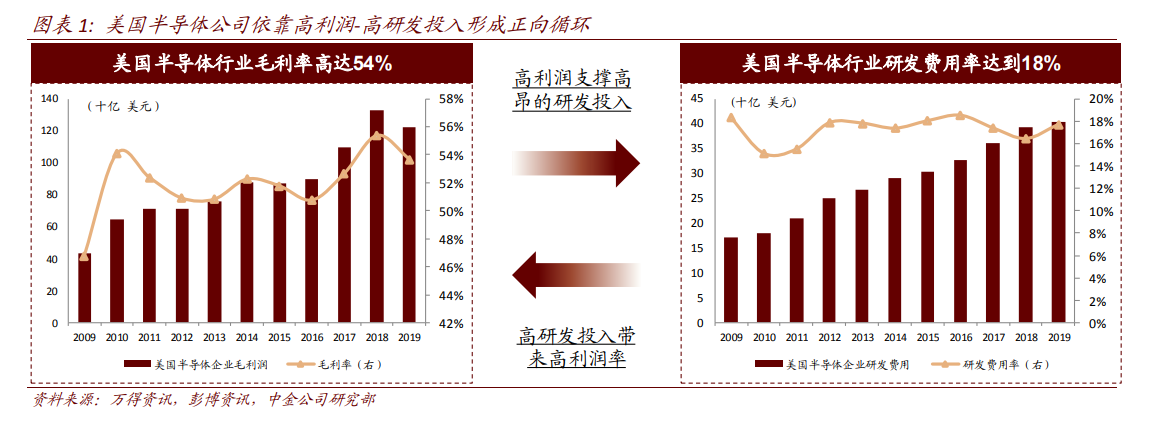

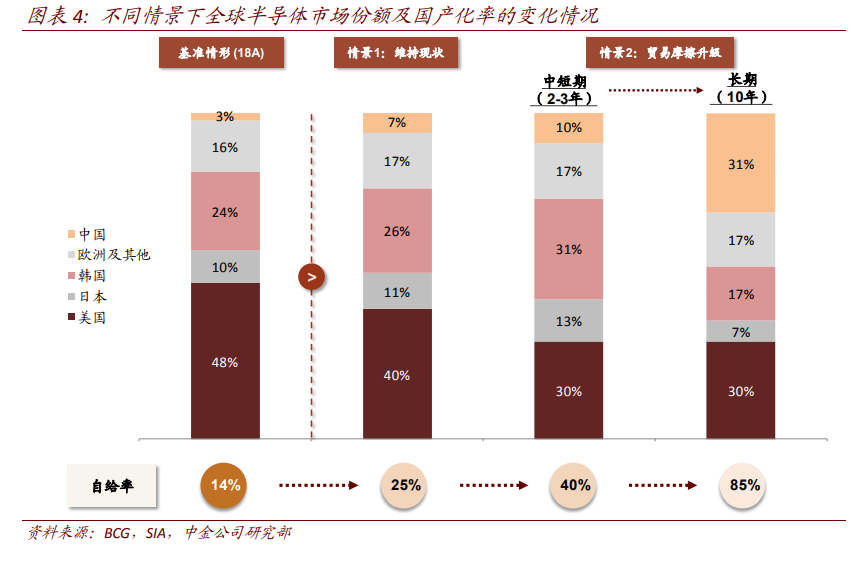

我们认为,“全球化”是支撑美国半导体保持全球技术领先的基础,多年来美国半导体行业的领导力离不开“高利润+高研发投入”的商业模式,根据我们测算,2019 年美国半导体行业毛利润超过 1,200 亿美元,毛利率高达 54%,超高的收入规模及利润率水平支撑美国半导体公司进行高昂的研发投入,2019 年美国半导体公司的研发投入高达 400 亿美元,研发费用率达到 18%,而正是得益于高强度的研发投入,Intel、英伟达、AMD 等美国半导体公司能够长期保持在全球的技术领导力,从而获取高毛利,形成良性循环。 根据 BCG 预测2,在中美贸易摩擦维持现状的情景下,未来 2-3 年内,美国半导体的全球市占率将从 18 年的 48%下降至 40%,其市场份额将主要流向中国(+4ppts)、韩国(+2ppts)、日本(+1ppts),中国半导体的自给率也将从 18 年的 14%上升至 25%。而在“中美贸易摩擦继续升级”的假设下,未来 2-3 年内,美国半导体的全球份额将下降 18ppts 至 30%,中国市占率将上升 3ppts 至 10%,韩国将上升 7ppts 至 31%,日本将上升 3ppts 至 13%。得益于在存储器、逻辑等领域的优势以及强大的制造能力,BCG 认为,韩国可能将超过美国成为全球第一大半导体供应商,全球市占率达到 31%。

根据 BCG 预测2,在中美贸易摩擦维持现状的情景下,未来 2-3 年内,美国半导体的全球市占率将从 18 年的 48%下降至 40%,其市场份额将主要流向中国(+4ppts)、韩国(+2ppts)、日本(+1ppts),中国半导体的自给率也将从 18 年的 14%上升至 25%。而在“中美贸易摩擦继续升级”的假设下,未来 2-3 年内,美国半导体的全球份额将下降 18ppts 至 30%,中国市占率将上升 3ppts 至 10%,韩国将上升 7ppts 至 31%,日本将上升 3ppts 至 13%。得益于在存储器、逻辑等领域的优势以及强大的制造能力,BCG 认为,韩国可能将超过美国成为全球第一大半导体供应商,全球市占率达到 31%。 从产业链环节来看,美国在 EDA 软件、半导体设备等领域竞争力突出。从芯片产品来看,根据 Gartner 数据,美国在微处理器领域处于绝对领导地位,2019 年市占率高达 98%,并在无线通讯芯片、模拟、逻辑、MCU、存储器等多个领域具备较强竞争力。我们认为,从市场格局来看,短期内微处理器领域实现进口替代的难度仍然较高,但在存储、逻辑 IC、模拟 IC、无线通讯芯片(包括射频)、MCU 等细分领域,韩国、日本、欧洲等地的半导体企业同样具备一定份额。我们认为,中美贸易摩擦升级,可能导致国内终端企业将会从日韩、欧洲等地寻求替代方案。

从产业链环节来看,美国在 EDA 软件、半导体设备等领域竞争力突出。从芯片产品来看,根据 Gartner 数据,美国在微处理器领域处于绝对领导地位,2019 年市占率高达 98%,并在无线通讯芯片、模拟、逻辑、MCU、存储器等多个领域具备较强竞争力。我们认为,从市场格局来看,短期内微处理器领域实现进口替代的难度仍然较高,但在存储、逻辑 IC、模拟 IC、无线通讯芯片(包括射频)、MCU 等细分领域,韩国、日本、欧洲等地的半导体企业同样具备一定份额。我们认为,中美贸易摩擦升级,可能导致国内终端企业将会从日韩、欧洲等地寻求替代方案。

根据 BCG 预测2,在中美贸易摩擦维持现状的情景下,未来 2-3 年内,美国半导体的全球市占率将从 18 年的 48%下降至 40%,其市场份额将主要流向中国(+4ppts)、韩国(+2ppts)、日本(+1ppts),中国半导体的自给率也将从 18 年的 14%上升至 25%。而在“中美贸易摩擦继续升级”的假设下,未来 2-3 年内,美国半导体的全球份额将下降 18ppts 至 30%,中国市占率将上升 3ppts 至 10%,韩国将上升 7ppts 至 31%,日本将上升 3ppts 至 13%。得益于在存储器、逻辑等领域的优势以及强大的制造能力,BCG 认为,韩国可能将超过美国成为全球第一大半导体供应商,全球市占率达到 31%。

从产业链环节来看,美国在 EDA 软件、半导体设备等领域竞争力突出。从芯片产品来看,根据 Gartner 数据,美国在微处理器领域处于绝对领导地位,2019 年市占率高达 98%,并在无线通讯芯片、模拟、逻辑、MCU、存储器等多个领域具备较强竞争力。我们认为,从市场格局来看,短期内微处理器领域实现进口替代的难度仍然较高,但在存储、逻辑 IC、模拟 IC、无线通讯芯片(包括射频)、MCU 等细分领域,韩国、日本、欧洲等地的半导体企业同样具备一定份额。我们认为,中美贸易摩擦升级,可能导致国内终端企业将会从日韩、欧洲等地寻求替代方案。