【行业】银行卡清算商业模式及开放影响分析(17页)

2020-07-13

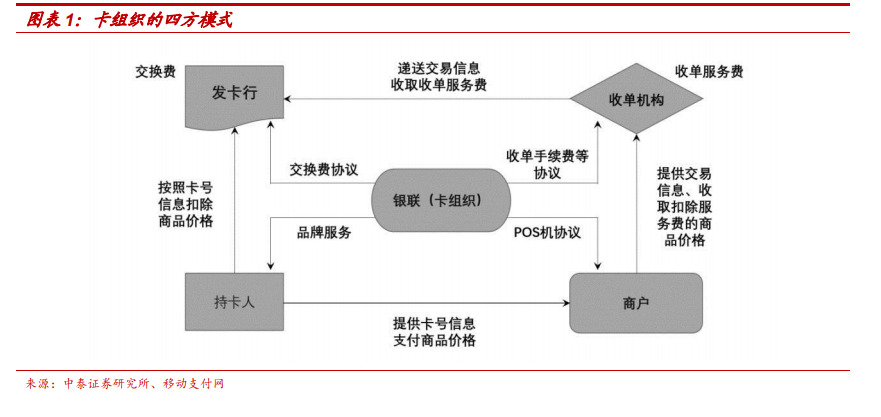

四方模式是目前银行卡支付行业主流的模式,体现了支付产业链的专业化分工。四方模式的四方包括卡组织、发卡机构、收单机构和商户。在四方模式下,支付行业实现了专业化分工,其中卡组织即银行卡转接清算机构,处于产业链的核心位置。卡组织一般由数家银行卡发卡机构联合发起设立,后续接受新成员加入,授权成员发卡,受理特约商户的卡交易处理。卡组织负责制定和推行银行卡跨行交易的业务规范和技术标准,建设及运营银行卡支付网络,完成信息交换和资金清算。卡组织类似于互联网时代的平台型公司,上游对接银行,扩大发卡规模;下游对接商户,增加受理范围,从而实现支付网络的快速扩张,网络越大,价值越高。在四方模式下,支付产业链的专业化分工可以提升支付产业的运营效率,降低服务成本。 清算机构受金融监管,存在各种不同定位的清算机构。清算机构的核心作用是实现不同金融机构之前的资金划转。清算机构分成不同的类型,有政府或者货币当局设立的机构,也有商业公司设立的民营机构,有提供国内清算服务的机构,也有提供国际清算服务的机构。大部分国家的主要清算机构是央行,以我国为例,中国人民银行建设了多个清算系统,商业银行作为成员,通过央行的清算系统进行跨行的资金结算。在央行不参与清算机构建设的国家,民营清算机构也必须接受央行的监管。

清算机构受金融监管,存在各种不同定位的清算机构。清算机构的核心作用是实现不同金融机构之前的资金划转。清算机构分成不同的类型,有政府或者货币当局设立的机构,也有商业公司设立的民营机构,有提供国内清算服务的机构,也有提供国际清算服务的机构。大部分国家的主要清算机构是央行,以我国为例,中国人民银行建设了多个清算系统,商业银行作为成员,通过央行的清算系统进行跨行的资金结算。在央行不参与清算机构建设的国家,民营清算机构也必须接受央行的监管。 卡组织是清算机构的一种,但卡组织的职能超越清算。卡组织所在的支付场景以零售消费为主,与传统银行间的大额转账支付不同,但两者之间也存在一定的竞争。卡组织的优势在于专注于零售消费领域,不仅提供后台的资金划转,而是建立了完整的服务体系,能更好地满足消费者和商户的需求。卡组织拥有类似制定法律的权利,卡组织会设定信用卡的运营规则,统一技术标准,对争议交易具有仲裁权。加入卡组织的成员有义务遵守卡组织规定的要求,对于非会员具有间接的约束力。当非会员与会员产生银行卡业务关系时,非会员出于效率及成本的考虑,也会按照卡组织的规则进行操作。卡组织非常重视自身品牌的宣传和推广,通过吸纳更多的发卡机构及特约商户来扩大支付网络,强化市场地位。

卡组织是清算机构的一种,但卡组织的职能超越清算。卡组织所在的支付场景以零售消费为主,与传统银行间的大额转账支付不同,但两者之间也存在一定的竞争。卡组织的优势在于专注于零售消费领域,不仅提供后台的资金划转,而是建立了完整的服务体系,能更好地满足消费者和商户的需求。卡组织拥有类似制定法律的权利,卡组织会设定信用卡的运营规则,统一技术标准,对争议交易具有仲裁权。加入卡组织的成员有义务遵守卡组织规定的要求,对于非会员具有间接的约束力。当非会员与会员产生银行卡业务关系时,非会员出于效率及成本的考虑,也会按照卡组织的规则进行操作。卡组织非常重视自身品牌的宣传和推广,通过吸纳更多的发卡机构及特约商户来扩大支付网络,强化市场地位。

清算机构受金融监管,存在各种不同定位的清算机构。清算机构的核心作用是实现不同金融机构之前的资金划转。清算机构分成不同的类型,有政府或者货币当局设立的机构,也有商业公司设立的民营机构,有提供国内清算服务的机构,也有提供国际清算服务的机构。大部分国家的主要清算机构是央行,以我国为例,中国人民银行建设了多个清算系统,商业银行作为成员,通过央行的清算系统进行跨行的资金结算。在央行不参与清算机构建设的国家,民营清算机构也必须接受央行的监管。

卡组织是清算机构的一种,但卡组织的职能超越清算。卡组织所在的支付场景以零售消费为主,与传统银行间的大额转账支付不同,但两者之间也存在一定的竞争。卡组织的优势在于专注于零售消费领域,不仅提供后台的资金划转,而是建立了完整的服务体系,能更好地满足消费者和商户的需求。卡组织拥有类似制定法律的权利,卡组织会设定信用卡的运营规则,统一技术标准,对争议交易具有仲裁权。加入卡组织的成员有义务遵守卡组织规定的要求,对于非会员具有间接的约束力。当非会员与会员产生银行卡业务关系时,非会员出于效率及成本的考虑,也会按照卡组织的规则进行操作。卡组织非常重视自身品牌的宣传和推广,通过吸纳更多的发卡机构及特约商户来扩大支付网络,强化市场地位。