【行业】农夫山泉-深耕与迭代(44页)

2020-09-27

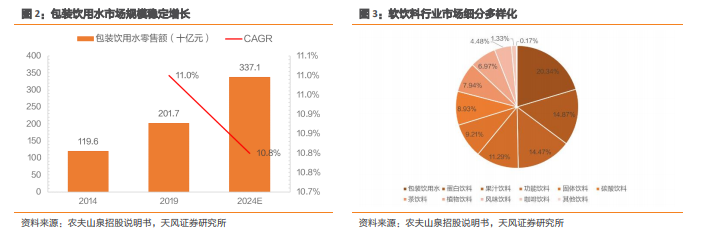

包装饮用水市场进入繁荣期,未来空间广阔。近十年来,随着我国城镇化率的提升,便捷场景的饮用水需求加大,包装饮用水行业呈现中高速发展态势,产量持续攀升的同时,市场规模也保持平稳增长。2014-2019 年,我国包装饮用水零售额由 1196 亿元增长至 2017亿元,CAGR 高达 11%。根据弗若斯特沙利文测算,预计未来五年瓶装水市场能够保持 10.8%复合增长率,2024 市场份额有望突破 3000 亿元。此外,经过多年发展,饮用水行业占软饮料比重提升至 20.34%(2019 年),已代替碳酸饮料成为软饮料行业最大子行业。未来支撑行业发展的两大因素量和价的驱动力将来自城镇化率和人均可支配收入的提升。 城镇化率水平不断提高,包装饮用水消费习惯加速培育。1998 年,我国城镇化率超过 30%,标志着我国正式进入城镇化快速增长阶段,2019 年城镇化率水平首次超过 60%,20 年间提高了 30%。我们认为城镇化水平的提高加速了居民包装饮用水消费习惯的培育,实现了从 0 到 1 的过程。首先,城镇化水平提高带动居民收入水平上升产生联动效应,居民对生活质量的要求更为严格,为包装饮用水的消费提供物质基础和意识基础。其次,包装饮用水消费方便快捷,能够满足即饮需求。而城镇化进程的推进意味着商贸零售行业的发展,超市、便利店等现代渠道加速扩张,饮用水产品可得性进一步提高。最后,用水紧张、污染严重等系列城镇化衍生问题则加速催化了包装饮用水的需求增长。目前我国城镇人口增长速度已趋于放缓,逐渐向高级阶段过渡,在此背景下,包装饮用水消费需求有望进一步释放,消费升级趋势也将一步加速。

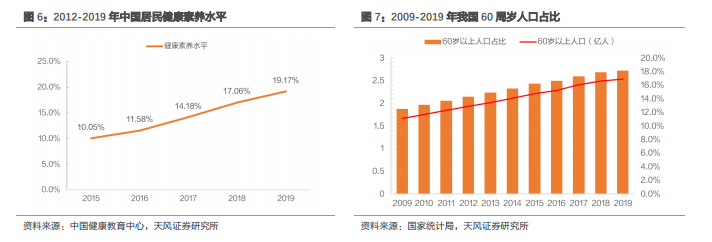

城镇化率水平不断提高,包装饮用水消费习惯加速培育。1998 年,我国城镇化率超过 30%,标志着我国正式进入城镇化快速增长阶段,2019 年城镇化率水平首次超过 60%,20 年间提高了 30%。我们认为城镇化水平的提高加速了居民包装饮用水消费习惯的培育,实现了从 0 到 1 的过程。首先,城镇化水平提高带动居民收入水平上升产生联动效应,居民对生活质量的要求更为严格,为包装饮用水的消费提供物质基础和意识基础。其次,包装饮用水消费方便快捷,能够满足即饮需求。而城镇化进程的推进意味着商贸零售行业的发展,超市、便利店等现代渠道加速扩张,饮用水产品可得性进一步提高。最后,用水紧张、污染严重等系列城镇化衍生问题则加速催化了包装饮用水的需求增长。目前我国城镇人口增长速度已趋于放缓,逐渐向高级阶段过渡,在此背景下,包装饮用水消费需求有望进一步释放,消费升级趋势也将一步加速。 居民健康意识提升促使瓶装水销量提升,老龄化趋势在一定程度上提振高端瓶装水需求。中国居民健康素养监测结果显示,2015 年中国居民健康素养水平 10.05%,2019 年已涨至 19.17%。健康意识的提升使得消费者对高糖分、高热量饮料选择更为谨慎,而瓶装水以其“健康、天然”的特点成为了高糖类、高热量软饮料的有效替代品,促进了瓶装水销量的增长。另一方面,中国老龄化趋势加剧也在一定程度上提振高端瓶装水需求。中国社会人口结构老龄化趋势也越来越明显,2009 年,我国 60 周岁人口占比为 12.5%,到 2019年,该比例达 18.1%,十年间 CAGR 为 3.66%。老年人对健康的重视程度更高,也更愿意对瓶装水和健康高质的产品付费。随着中国老龄化社会的到来,未来高质量的瓶装水也将迎来广阔的发展空间。

居民健康意识提升促使瓶装水销量提升,老龄化趋势在一定程度上提振高端瓶装水需求。中国居民健康素养监测结果显示,2015 年中国居民健康素养水平 10.05%,2019 年已涨至 19.17%。健康意识的提升使得消费者对高糖分、高热量饮料选择更为谨慎,而瓶装水以其“健康、天然”的特点成为了高糖类、高热量软饮料的有效替代品,促进了瓶装水销量的增长。另一方面,中国老龄化趋势加剧也在一定程度上提振高端瓶装水需求。中国社会人口结构老龄化趋势也越来越明显,2009 年,我国 60 周岁人口占比为 12.5%,到 2019年,该比例达 18.1%,十年间 CAGR 为 3.66%。老年人对健康的重视程度更高,也更愿意对瓶装水和健康高质的产品付费。随着中国老龄化社会的到来,未来高质量的瓶装水也将迎来广阔的发展空间。

城镇化率水平不断提高,包装饮用水消费习惯加速培育。1998 年,我国城镇化率超过 30%,标志着我国正式进入城镇化快速增长阶段,2019 年城镇化率水平首次超过 60%,20 年间提高了 30%。我们认为城镇化水平的提高加速了居民包装饮用水消费习惯的培育,实现了从 0 到 1 的过程。首先,城镇化水平提高带动居民收入水平上升产生联动效应,居民对生活质量的要求更为严格,为包装饮用水的消费提供物质基础和意识基础。其次,包装饮用水消费方便快捷,能够满足即饮需求。而城镇化进程的推进意味着商贸零售行业的发展,超市、便利店等现代渠道加速扩张,饮用水产品可得性进一步提高。最后,用水紧张、污染严重等系列城镇化衍生问题则加速催化了包装饮用水的需求增长。目前我国城镇人口增长速度已趋于放缓,逐渐向高级阶段过渡,在此背景下,包装饮用水消费需求有望进一步释放,消费升级趋势也将一步加速。

居民健康意识提升促使瓶装水销量提升,老龄化趋势在一定程度上提振高端瓶装水需求。中国居民健康素养监测结果显示,2015 年中国居民健康素养水平 10.05%,2019 年已涨至 19.17%。健康意识的提升使得消费者对高糖分、高热量饮料选择更为谨慎,而瓶装水以其“健康、天然”的特点成为了高糖类、高热量软饮料的有效替代品,促进了瓶装水销量的增长。另一方面,中国老龄化趋势加剧也在一定程度上提振高端瓶装水需求。中国社会人口结构老龄化趋势也越来越明显,2009 年,我国 60 周岁人口占比为 12.5%,到 2019年,该比例达 18.1%,十年间 CAGR 为 3.66%。老年人对健康的重视程度更高,也更愿意对瓶装水和健康高质的产品付费。随着中国老龄化社会的到来,未来高质量的瓶装水也将迎来广阔的发展空间。