【行业】混业趋势下券商破局之路(27页)

2020-09-15

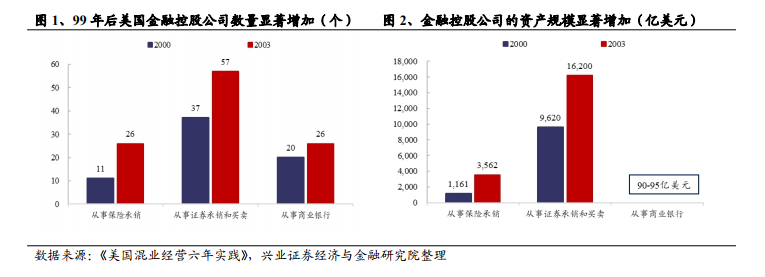

美国金融混业经营的驱动力是经济发展和金融创新。受 20 世纪 30 年代经济危机爆发影响,美国国会 1933 年颁布《格拉斯-斯蒂格尔法案》,严格划分投行业务和商业银行业务,标志金融分业经营的确立。随后陆续完善的分业制度虽在一定程度上稳定了金融秩序,但随着经济形势转变和金融创新浪潮,美国银行业面临国内投资投行和国外全能银行的双重挤压。一方面 80-90 年代美国直接融资成本降低,金融脱媒日益严重,银行利率受制于《Q 项条例》上限的限制,而投资投行通过金融创新工具以高利率争夺银行储蓄账户;另一方面美国银行受到欧洲和日本的全能银行的竞争压力,美国分业经营导致银行规模小而分散,业务单一,规模效益难以实现。为顺应金融产业融合的趋势,提高本国金融业的国际竞争力,美国自 90 年代末逐步开始放松管制,直至 1999 年《金融服务现代化法案》正式解除混业经营的法律限制,允许通过金融控股公司的模式进行银行、证券、保险业务的联合经营。 1993 年为抑制金融乱象、防范系统性风险确立分业经营体制。1993 年前我国金融业自发选择混业经营、混业监管的道路,证券业参与方除了专业证券公司,还有银行、信托等其他金融机构,形成了一个多层次的隶属于不同系统的证券经营机构体系。但由于 1992 年我国出现房地产热和证券投资热,银行大量信贷资金通过同业拆借流入证券市场,为抑制金融乱象开始实施金融分业政策。1993 年 12月《国务院关于金融体制改革的决定》规定对保险、证券、信托银行实行分业经营;随后 1995 年《商业银行法》和《保险法》出台,1998 年《证券法》出台逐步确立“分业经营、分业监管”的经营体制。据统计,这一阶段有 763 家证券交易营业部在监管机构的要求下从原来所属的商业银行、保险公司、财务公司、租赁公司等母体中分离出来,并入了证券公司或信托投资公司。

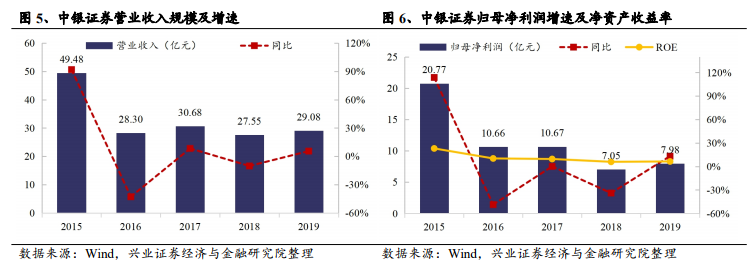

1993 年为抑制金融乱象、防范系统性风险确立分业经营体制。1993 年前我国金融业自发选择混业经营、混业监管的道路,证券业参与方除了专业证券公司,还有银行、信托等其他金融机构,形成了一个多层次的隶属于不同系统的证券经营机构体系。但由于 1992 年我国出现房地产热和证券投资热,银行大量信贷资金通过同业拆借流入证券市场,为抑制金融乱象开始实施金融分业政策。1993 年 12月《国务院关于金融体制改革的决定》规定对保险、证券、信托银行实行分业经营;随后 1995 年《商业银行法》和《保险法》出台,1998 年《证券法》出台逐步确立“分业经营、分业监管”的经营体制。据统计,这一阶段有 763 家证券交易营业部在监管机构的要求下从原来所属的商业银行、保险公司、财务公司、租赁公司等母体中分离出来,并入了证券公司或信托投资公司。 中银证券为中国银行间接持股券商,盈利能力优于行业。中银证券成立于 2002年 2 月,注册资本为 25 亿元,于 2020 年 2 月正式登陆上交所。公司股权结构是“银行—境外控股平台—证券公司”的模式,第一大股东中银国际控股持股 33.42%,为中国银行的全资子公司,依托强大的股东背景、渠道资源、客户资源,中银证券业务模式与银行模式深度互补。2019 年公司实现营收/归母净利润 29.08 亿元、7.98 亿元,分别位列行业第 31/33 名;盈利能力优于行业,ROE 连续 6 年跑赢行业平均,2019 年 ROE 水平为 6.44%(行业平均为 6.09%,位列第 29 名)。截至2019 年末,公司净资产为 127.38 亿元,位列行业第 39 名。

中银证券为中国银行间接持股券商,盈利能力优于行业。中银证券成立于 2002年 2 月,注册资本为 25 亿元,于 2020 年 2 月正式登陆上交所。公司股权结构是“银行—境外控股平台—证券公司”的模式,第一大股东中银国际控股持股 33.42%,为中国银行的全资子公司,依托强大的股东背景、渠道资源、客户资源,中银证券业务模式与银行模式深度互补。2019 年公司实现营收/归母净利润 29.08 亿元、7.98 亿元,分别位列行业第 31/33 名;盈利能力优于行业,ROE 连续 6 年跑赢行业平均,2019 年 ROE 水平为 6.44%(行业平均为 6.09%,位列第 29 名)。截至2019 年末,公司净资产为 127.38 亿元,位列行业第 39 名。

1993 年为抑制金融乱象、防范系统性风险确立分业经营体制。1993 年前我国金融业自发选择混业经营、混业监管的道路,证券业参与方除了专业证券公司,还有银行、信托等其他金融机构,形成了一个多层次的隶属于不同系统的证券经营机构体系。但由于 1992 年我国出现房地产热和证券投资热,银行大量信贷资金通过同业拆借流入证券市场,为抑制金融乱象开始实施金融分业政策。1993 年 12月《国务院关于金融体制改革的决定》规定对保险、证券、信托银行实行分业经营;随后 1995 年《商业银行法》和《保险法》出台,1998 年《证券法》出台逐步确立“分业经营、分业监管”的经营体制。据统计,这一阶段有 763 家证券交易营业部在监管机构的要求下从原来所属的商业银行、保险公司、财务公司、租赁公司等母体中分离出来,并入了证券公司或信托投资公司。

中银证券为中国银行间接持股券商,盈利能力优于行业。中银证券成立于 2002年 2 月,注册资本为 25 亿元,于 2020 年 2 月正式登陆上交所。公司股权结构是“银行—境外控股平台—证券公司”的模式,第一大股东中银国际控股持股 33.42%,为中国银行的全资子公司,依托强大的股东背景、渠道资源、客户资源,中银证券业务模式与银行模式深度互补。2019 年公司实现营收/归母净利润 29.08 亿元、7.98 亿元,分别位列行业第 31/33 名;盈利能力优于行业,ROE 连续 6 年跑赢行业平均,2019 年 ROE 水平为 6.44%(行业平均为 6.09%,位列第 29 名)。截至2019 年末,公司净资产为 127.38 亿元,位列行业第 39 名。