【行业】美国电子烟存量竞争龙头企业稳固(22页)

2020-10-14

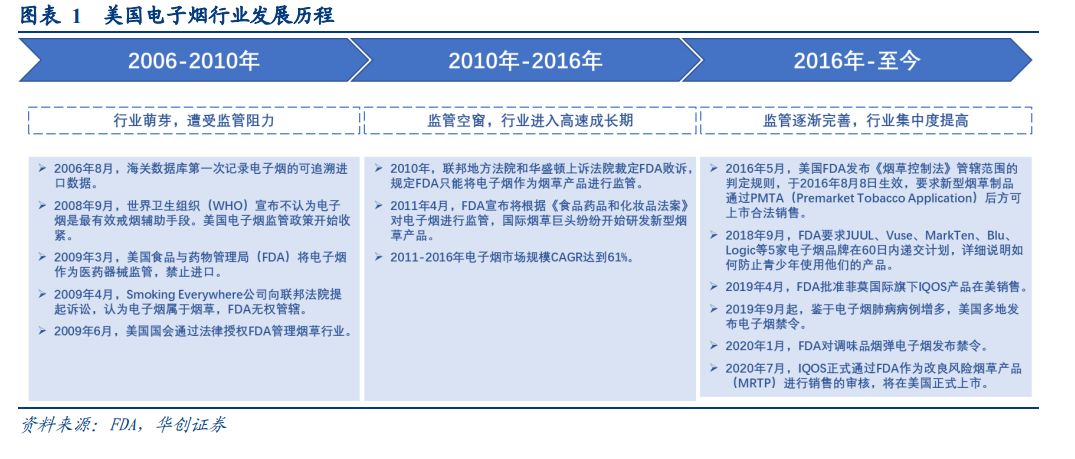

美国电子烟行业经历了三个发展阶段。1)行业萌芽期:2006 年电子烟初次进入美国市场,2008 年 9 月,WHO 宣布不认为电子烟是最有效戒烟辅助手段,美国电子烟监管政策随即开始收紧,2009 年 3 月 FDA 将电子烟作为医药器械监管,禁止进口,行业发展受阻,市场规模增长缓慢。2009 年 4 月,Smoking Everywhere 公司向联邦法院提起诉讼,认为电子烟属于烟草,FDA 无权管辖。2)高速成长期:2010 年底,联邦地方法院和华盛顿上诉法院裁定 FDA败诉,规定 FDA 只能将电子烟作为烟草产品进行监管,次年,FDA 宣布将根据《食品药品和化妆品法案》对电子烟进行监管,监管开始放松,行业步入高速成长期。3)存量竞争期:2016 年 8 月,FDA 颁布的《烟草制品的管控法案》于 2016 年 8 月 8 日生效,要求新型烟草制品通过 PMTA 后方可上市合法销售,同时加强防止青少年使用电子烟的监管,2020 年 2 月监管收紧使得行业合规成本大幅提升,行业进入存量竞争期。 加热不燃烧电子烟获批 MRTP,预计将迎来快速增长。在美国电子烟行业监管不断加强的背景下,菲莫国际分别于2016 年 12 月和 2017 年 3 月提交了 IQOS 产品 MRTP 和 PMTA 的申请,并于 2019 年 4 月通过了 PMTA,IQOS 获得在美国市场作为烟草制品销售的资格;又于 2020 年 7 月通过了 MRTP 审核,成为第一个在美国上市并可以作为减害烟草制品销售的加热不燃烧电子烟产品。预计 IQOS 将对美国电子烟市场产品结构造成较大冲击,推动美国电子烟市场增长。

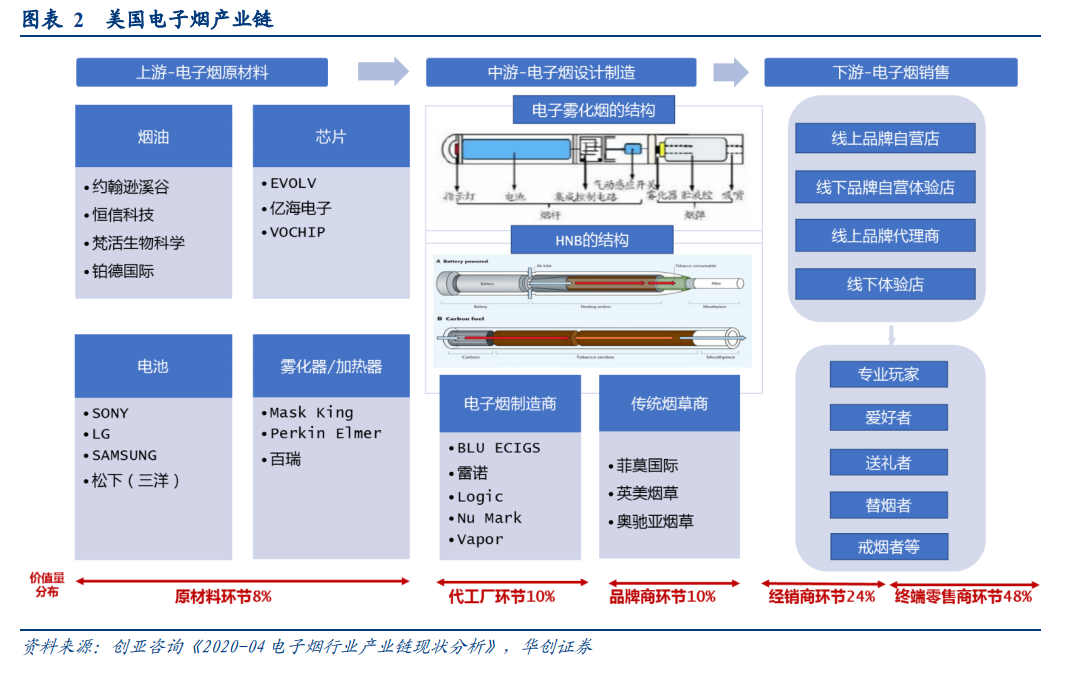

加热不燃烧电子烟获批 MRTP,预计将迎来快速增长。在美国电子烟行业监管不断加强的背景下,菲莫国际分别于2016 年 12 月和 2017 年 3 月提交了 IQOS 产品 MRTP 和 PMTA 的申请,并于 2019 年 4 月通过了 PMTA,IQOS 获得在美国市场作为烟草制品销售的资格;又于 2020 年 7 月通过了 MRTP 审核,成为第一个在美国上市并可以作为减害烟草制品销售的加热不燃烧电子烟产品。预计 IQOS 将对美国电子烟市场产品结构造成较大冲击,推动美国电子烟市场增长。 美国电子烟行业上游产业链完整,中游高度集中,下游监管严苛。上游:烟油产业链相对独立且完整,锂电池监管严格。美国烟油发展较早,认证完备,技术处于领先地位,配方复杂,口感浓厚,拥有很强的层次感。雾化器/加热器成衡量电子烟质量的关键部件,科技支撑下形成较高技术壁垒增厚盈利空间,有望利好龙头企业发展提升行业集中度。目前国际锂电池供应格局形成了日韩中三足鼎立的局面行业发展成熟,行业毛利不足 30%,Sony、LG、SAMSUNG 等为主要供应企业。中游:市场集中度高,2018 年 CR4 市占率高达 94%。据 JUUL 公司的消息,2018年 Juul 电子烟在美国的市场占有率超越 Vuse 成为最大的品牌,市占率达到 72%。美国电子烟行业 CR4 从 2016 年的77.6%上升至 2018 年的 94%,集中度快速提高。下游:FDA 监管严苛,在高合规成本压力下小型零售商生存难。美国电子雾化烟和 HNB 都被视为烟草制品受 FDA 监管,上市销售需要申请通过 PMTA,审查内容包括了减害认定、是否对年轻人有较大吸引力等诸多内容,成本高,耗时长。目前为止,通过 PMTA 的多为传统烟草公司或大型电子烟企业的旗下产品,高昂的申请成本和半年以上的申请时长都是小型企业所无法承受的,随着截止日期到来,市场格局预计将愈发向头部品牌集中,市场所存产品的品质会有明显提升,对销售渠道以及宣传的监管也将完善。

美国电子烟行业上游产业链完整,中游高度集中,下游监管严苛。上游:烟油产业链相对独立且完整,锂电池监管严格。美国烟油发展较早,认证完备,技术处于领先地位,配方复杂,口感浓厚,拥有很强的层次感。雾化器/加热器成衡量电子烟质量的关键部件,科技支撑下形成较高技术壁垒增厚盈利空间,有望利好龙头企业发展提升行业集中度。目前国际锂电池供应格局形成了日韩中三足鼎立的局面行业发展成熟,行业毛利不足 30%,Sony、LG、SAMSUNG 等为主要供应企业。中游:市场集中度高,2018 年 CR4 市占率高达 94%。据 JUUL 公司的消息,2018年 Juul 电子烟在美国的市场占有率超越 Vuse 成为最大的品牌,市占率达到 72%。美国电子烟行业 CR4 从 2016 年的77.6%上升至 2018 年的 94%,集中度快速提高。下游:FDA 监管严苛,在高合规成本压力下小型零售商生存难。美国电子雾化烟和 HNB 都被视为烟草制品受 FDA 监管,上市销售需要申请通过 PMTA,审查内容包括了减害认定、是否对年轻人有较大吸引力等诸多内容,成本高,耗时长。目前为止,通过 PMTA 的多为传统烟草公司或大型电子烟企业的旗下产品,高昂的申请成本和半年以上的申请时长都是小型企业所无法承受的,随着截止日期到来,市场格局预计将愈发向头部品牌集中,市场所存产品的品质会有明显提升,对销售渠道以及宣传的监管也将完善。

加热不燃烧电子烟获批 MRTP,预计将迎来快速增长。在美国电子烟行业监管不断加强的背景下,菲莫国际分别于2016 年 12 月和 2017 年 3 月提交了 IQOS 产品 MRTP 和 PMTA 的申请,并于 2019 年 4 月通过了 PMTA,IQOS 获得在美国市场作为烟草制品销售的资格;又于 2020 年 7 月通过了 MRTP 审核,成为第一个在美国上市并可以作为减害烟草制品销售的加热不燃烧电子烟产品。预计 IQOS 将对美国电子烟市场产品结构造成较大冲击,推动美国电子烟市场增长。

美国电子烟行业上游产业链完整,中游高度集中,下游监管严苛。上游:烟油产业链相对独立且完整,锂电池监管严格。美国烟油发展较早,认证完备,技术处于领先地位,配方复杂,口感浓厚,拥有很强的层次感。雾化器/加热器成衡量电子烟质量的关键部件,科技支撑下形成较高技术壁垒增厚盈利空间,有望利好龙头企业发展提升行业集中度。目前国际锂电池供应格局形成了日韩中三足鼎立的局面行业发展成熟,行业毛利不足 30%,Sony、LG、SAMSUNG 等为主要供应企业。中游:市场集中度高,2018 年 CR4 市占率高达 94%。据 JUUL 公司的消息,2018年 Juul 电子烟在美国的市场占有率超越 Vuse 成为最大的品牌,市占率达到 72%。美国电子烟行业 CR4 从 2016 年的77.6%上升至 2018 年的 94%,集中度快速提高。下游:FDA 监管严苛,在高合规成本压力下小型零售商生存难。美国电子雾化烟和 HNB 都被视为烟草制品受 FDA 监管,上市销售需要申请通过 PMTA,审查内容包括了减害认定、是否对年轻人有较大吸引力等诸多内容,成本高,耗时长。目前为止,通过 PMTA 的多为传统烟草公司或大型电子烟企业的旗下产品,高昂的申请成本和半年以上的申请时长都是小型企业所无法承受的,随着截止日期到来,市场格局预计将愈发向头部品牌集中,市场所存产品的品质会有明显提升,对销售渠道以及宣传的监管也将完善。