【行业】煤炭行业深度研究报告(37页)

2020-11-11

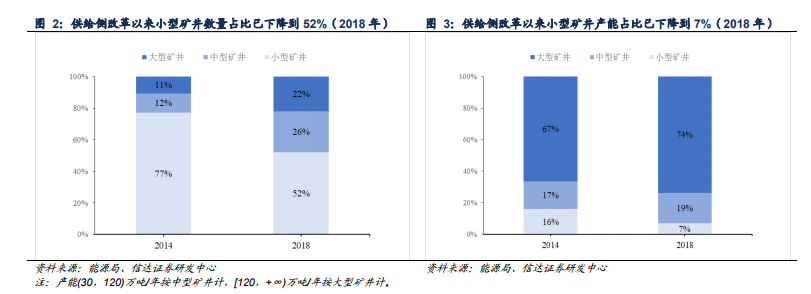

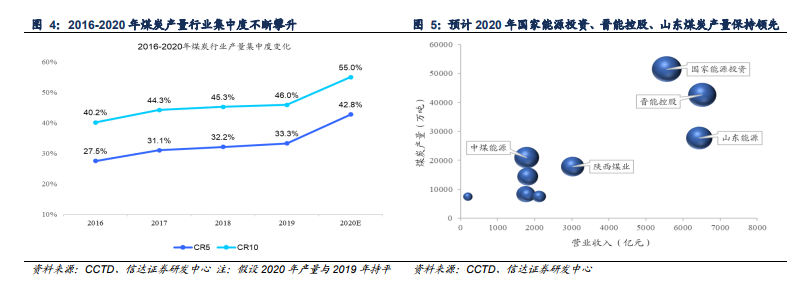

结构优化,小型矿井产能和数量占比双降。供给侧改革以来,小型矿井(30 万吨以下)数量和产能占比均出现大幅下降,相比于 2014 年能源局第一次披露煤矿产能数据以来,在产产能中小型矿井数量占比由 2014 年的 77%下降到 2018 年 52%,对应的产能占比从 16%下降到 7%。同期,大型矿井(120 万吨以上)数量和产能占比则明显抬升。 强者恒强,行业集中度显著抬升。依据煤炭工业协会披露的数据,2016-2019 年煤炭行业 CR5、CR10 产量占比分别 27.5%、40.2%上升到 33.3%(+5.8pct)、46.0%(+5.8pct),预计 2020 年晋能控股和山东能源整合重组完成后,CR5、CR10 产量占比将分别达到 42.8%、55.0%,头部效应更加显著。预计 2020 年国家能源投资集团产量和收入规模将超过 50000 万吨、5561亿元,新组成的晋能控股产量和收入规模将分别达到 42585 万吨、6517 亿元,山东能源产量和收入规模将分别达到 27712万吨、6440 亿元,三大集团将领先于中煤能源、陕西煤业等公司。

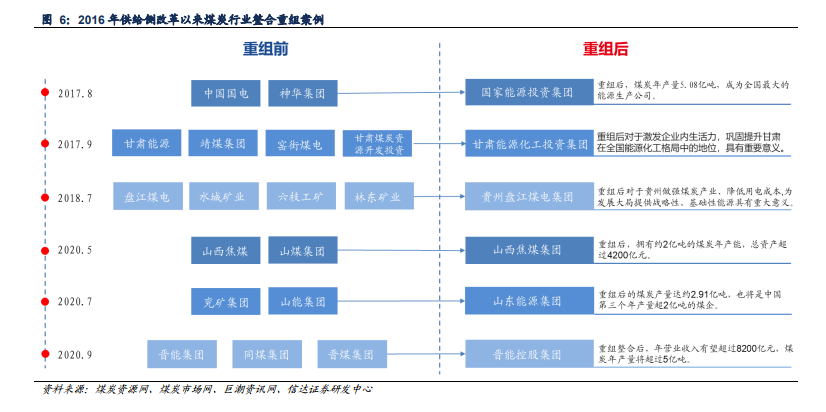

强者恒强,行业集中度显著抬升。依据煤炭工业协会披露的数据,2016-2019 年煤炭行业 CR5、CR10 产量占比分别 27.5%、40.2%上升到 33.3%(+5.8pct)、46.0%(+5.8pct),预计 2020 年晋能控股和山东能源整合重组完成后,CR5、CR10 产量占比将分别达到 42.8%、55.0%,头部效应更加显著。预计 2020 年国家能源投资集团产量和收入规模将超过 50000 万吨、5561亿元,新组成的晋能控股产量和收入规模将分别达到 42585 万吨、6517 亿元,山东能源产量和收入规模将分别达到 27712万吨、6440 亿元,三大集团将领先于中煤能源、陕西煤业等公司。 大型煤炭集团呼之欲出,大象起舞时代即将来临。煤炭企业通过吸收合并、新设合并等方式实现联合重组,其中率先完成煤电联营一体化重组的国家能源能投资集团,将国电集团和神华集团两家亿吨级企业强强联合,成为全国最大的煤电联营单体集团。2020 年煤炭行业兼并重组呈现加速态势,先后有山西焦煤集团吸收合并山煤集团、山东能源集团与兖矿集团联合重组、晋能控股集团整合同煤集团、晋煤集团、晋能集团等纷至沓来。在不远的将来,伴随行业整合步伐的加快,煤炭行业大象起舞的时代也将来临,行业竞争将加剧。

大型煤炭集团呼之欲出,大象起舞时代即将来临。煤炭企业通过吸收合并、新设合并等方式实现联合重组,其中率先完成煤电联营一体化重组的国家能源能投资集团,将国电集团和神华集团两家亿吨级企业强强联合,成为全国最大的煤电联营单体集团。2020 年煤炭行业兼并重组呈现加速态势,先后有山西焦煤集团吸收合并山煤集团、山东能源集团与兖矿集团联合重组、晋能控股集团整合同煤集团、晋煤集团、晋能集团等纷至沓来。在不远的将来,伴随行业整合步伐的加快,煤炭行业大象起舞的时代也将来临,行业竞争将加剧。

强者恒强,行业集中度显著抬升。依据煤炭工业协会披露的数据,2016-2019 年煤炭行业 CR5、CR10 产量占比分别 27.5%、40.2%上升到 33.3%(+5.8pct)、46.0%(+5.8pct),预计 2020 年晋能控股和山东能源整合重组完成后,CR5、CR10 产量占比将分别达到 42.8%、55.0%,头部效应更加显著。预计 2020 年国家能源投资集团产量和收入规模将超过 50000 万吨、5561亿元,新组成的晋能控股产量和收入规模将分别达到 42585 万吨、6517 亿元,山东能源产量和收入规模将分别达到 27712万吨、6440 亿元,三大集团将领先于中煤能源、陕西煤业等公司。

大型煤炭集团呼之欲出,大象起舞时代即将来临。煤炭企业通过吸收合并、新设合并等方式实现联合重组,其中率先完成煤电联营一体化重组的国家能源能投资集团,将国电集团和神华集团两家亿吨级企业强强联合,成为全国最大的煤电联营单体集团。2020 年煤炭行业兼并重组呈现加速态势,先后有山西焦煤集团吸收合并山煤集团、山东能源集团与兖矿集团联合重组、晋能控股集团整合同煤集团、晋煤集团、晋能集团等纷至沓来。在不远的将来,伴随行业整合步伐的加快,煤炭行业大象起舞的时代也将来临,行业竞争将加剧。