【行业】建材行业-玻璃纤维系列研究(34页)

2020-11-18

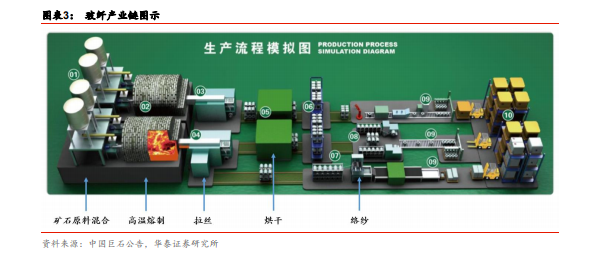

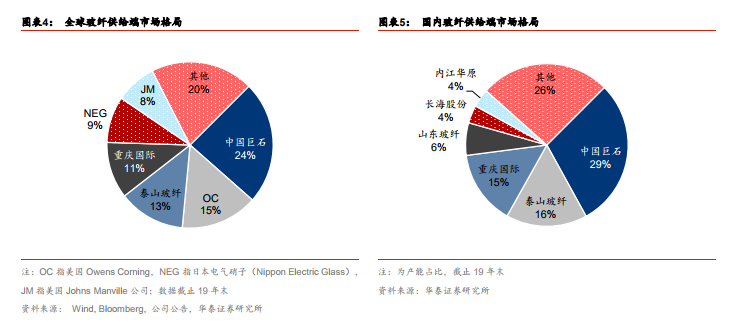

玻纤性能优异,应用广泛。玻璃纤维是以叶腊石、高岭土、石灰石、石英砂等矿物原料按一定配比混合后经高温熔制等工艺制造而成,具有质轻高强等诸多优点。玻纤广泛应用于建筑建材、交通运输、电子电器、能源环保等产业,是国家重点鼓励发展的新材料。玻璃纤维品类繁多,按照成分、形态等可对其进行分类。 生产线投资强度高,生产较为刚性,供给端已形成寡头格局。玻纤行业资产属性较重,据中国玻纤工业协会,新建 1 万吨产能投资强度通常约 1 亿元(其中高端产品生产线单位投资强度更高),且玻纤生产线开窑后,需要连续生产 8-10 年,中途难以降低负荷调节产量(因非正常停窑产生显著额外成本),因而玻纤供给较为刚性。从全球玻纤产能来看,截止 19 年末,CR6(中国巨石、美国 OC、日本 NEG、泰山玻纤、重庆国际、美国 JM)1占全球玻纤总产能超 70%;中国 CR3(中国巨石、泰山玻纤、重庆国际)19 年末产能占全国总产能比例超 60%,CR6(CR3 及山东玻纤、四川威玻、长海股份)2占全国总产能比例约 80%。全球及中国国内,玻纤供给端寡头垄断格局已基本形成。

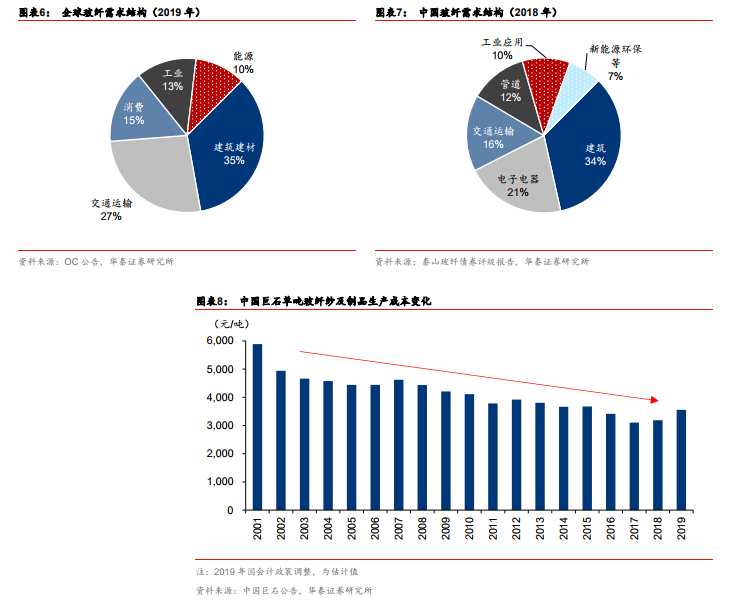

生产线投资强度高,生产较为刚性,供给端已形成寡头格局。玻纤行业资产属性较重,据中国玻纤工业协会,新建 1 万吨产能投资强度通常约 1 亿元(其中高端产品生产线单位投资强度更高),且玻纤生产线开窑后,需要连续生产 8-10 年,中途难以降低负荷调节产量(因非正常停窑产生显著额外成本),因而玻纤供给较为刚性。从全球玻纤产能来看,截止 19 年末,CR6(中国巨石、美国 OC、日本 NEG、泰山玻纤、重庆国际、美国 JM)1占全球玻纤总产能超 70%;中国 CR3(中国巨石、泰山玻纤、重庆国际)19 年末产能占全国总产能比例超 60%,CR6(CR3 及山东玻纤、四川威玻、长海股份)2占全国总产能比例约 80%。全球及中国国内,玻纤供给端寡头垄断格局已基本形成。 优异性能叠加成本稳步降低,下游领域覆盖面广且在稳步拓宽。玻纤多方面的优异性能决定了在大部分领域都可找到应用场景,另一方面玻纤生产技术进步及窑炉大型化驱动玻纤生产成本趋势性下降(如不考虑产品结构升级的情况下中国巨石 2001-2019 年吨玻纤纱及制品生产成本平均每年下降约 3%),玻纤作为很多传统材料的替代材料优势逐步显现,应用领域仍在持续扩大。据 OC 公告数据,19 年全球玻纤下游应用前三大应用领域为建筑建材、交通运输、消费领域,占比分别为 35%、27%、15%;据泰山玻纤债券评级报告,18 年中国玻纤应用前三大领域为建筑、电子电器、交通运输,占比分别为 34%、21%、16%。

优异性能叠加成本稳步降低,下游领域覆盖面广且在稳步拓宽。玻纤多方面的优异性能决定了在大部分领域都可找到应用场景,另一方面玻纤生产技术进步及窑炉大型化驱动玻纤生产成本趋势性下降(如不考虑产品结构升级的情况下中国巨石 2001-2019 年吨玻纤纱及制品生产成本平均每年下降约 3%),玻纤作为很多传统材料的替代材料优势逐步显现,应用领域仍在持续扩大。据 OC 公告数据,19 年全球玻纤下游应用前三大应用领域为建筑建材、交通运输、消费领域,占比分别为 35%、27%、15%;据泰山玻纤债券评级报告,18 年中国玻纤应用前三大领域为建筑、电子电器、交通运输,占比分别为 34%、21%、16%。

生产线投资强度高,生产较为刚性,供给端已形成寡头格局。玻纤行业资产属性较重,据中国玻纤工业协会,新建 1 万吨产能投资强度通常约 1 亿元(其中高端产品生产线单位投资强度更高),且玻纤生产线开窑后,需要连续生产 8-10 年,中途难以降低负荷调节产量(因非正常停窑产生显著额外成本),因而玻纤供给较为刚性。从全球玻纤产能来看,截止 19 年末,CR6(中国巨石、美国 OC、日本 NEG、泰山玻纤、重庆国际、美国 JM)1占全球玻纤总产能超 70%;中国 CR3(中国巨石、泰山玻纤、重庆国际)19 年末产能占全国总产能比例超 60%,CR6(CR3 及山东玻纤、四川威玻、长海股份)2占全国总产能比例约 80%。全球及中国国内,玻纤供给端寡头垄断格局已基本形成。

优异性能叠加成本稳步降低,下游领域覆盖面广且在稳步拓宽。玻纤多方面的优异性能决定了在大部分领域都可找到应用场景,另一方面玻纤生产技术进步及窑炉大型化驱动玻纤生产成本趋势性下降(如不考虑产品结构升级的情况下中国巨石 2001-2019 年吨玻纤纱及制品生产成本平均每年下降约 3%),玻纤作为很多传统材料的替代材料优势逐步显现,应用领域仍在持续扩大。据 OC 公告数据,19 年全球玻纤下游应用前三大应用领域为建筑建材、交通运输、消费领域,占比分别为 35%、27%、15%;据泰山玻纤债券评级报告,18 年中国玻纤应用前三大领域为建筑、电子电器、交通运输,占比分别为 34%、21%、16%。