【行业】汽车及零部件投资展望(30页)

2020-12-01

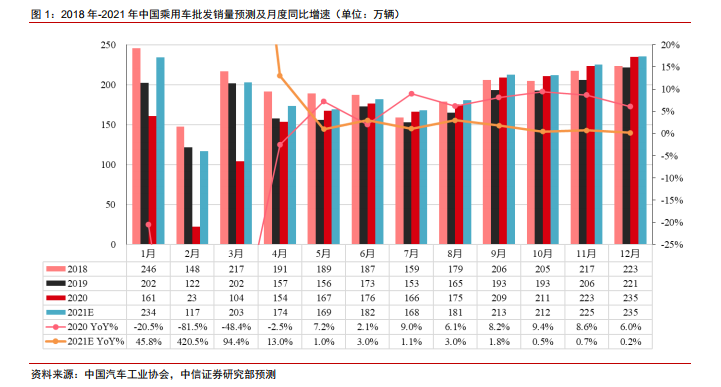

预计 2021 年国内汽车销量为 2642 万辆(同比+7.0%),其中乘用车销量为 2312 万辆(同比+15.5%),月度增速呈现“前高后平”的趋势。受新冠疫情的冲击,2020 年 1-9月,中国汽车总销量为1710万辆,同比-6.9%,其中乘用车1-9月销1336万辆(同比-12.3%)。一季度之后,随着新冠疫情的影响逐渐消退,乘用车行业销量迅速回暖,在 5 月份批发销量结束了连续 22 个月的月度同比下滑,并维持了连续 5 个月的月度同比正增长。我们预计 2020 年四季度行业销量将维持高个位数的增长,2021 年有望在今年低基数的基础上实现全年 15.5%的增长。分季度看,2021 全年有望呈现“前高后平”的趋势,预计 2021 年实现汽车销量为 2783 万辆(同比+10.5%)。 3-6 年换购周期为 2021 年车市提供自然恢复的基础。根据中国汽车流通协会数据,二手车交易市场中,3-6 年车龄的二手车占比最高,从另一个角度讲,车辆 3-6 年后迎来第一个换购高峰。2017 年中国乘用车市场实现销量 2472 万辆,是近年来销量巅峰;当年购入的车,3-6 年后迎来第一次换车周期,对应 2021 年左右将出现较强的换车需求,新车销量具备自然恢复的基础。

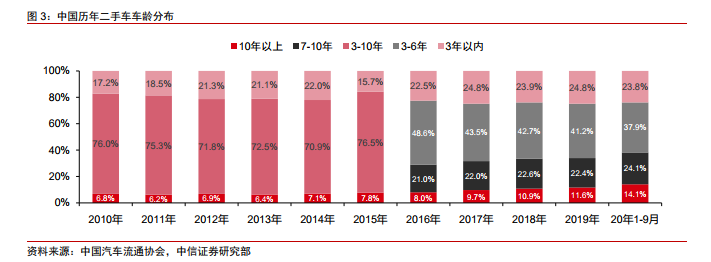

3-6 年换购周期为 2021 年车市提供自然恢复的基础。根据中国汽车流通协会数据,二手车交易市场中,3-6 年车龄的二手车占比最高,从另一个角度讲,车辆 3-6 年后迎来第一个换购高峰。2017 年中国乘用车市场实现销量 2472 万辆,是近年来销量巅峰;当年购入的车,3-6 年后迎来第一次换车周期,对应 2021 年左右将出现较强的换车需求,新车销量具备自然恢复的基础。 库存和价格跟踪:库存水平健康,终端价格企稳,最差的时间已经过去。截至 2020年 9 月,经销商平均库存为 1.56 月,较去年同期的 1.50 月基本持平,好于 2018 年 9 月的 1.82 月,体现出当前库存水平总体健康。从零售价格端看,国六切换后终端乘用车平均折扣率一直保持平稳,2020 年 8 月终端整体平均折扣为 14.5%。预计随着汽车消费的逐渐回暖,终端价格大概率将维持平稳,爆发价格战的可能性较低。

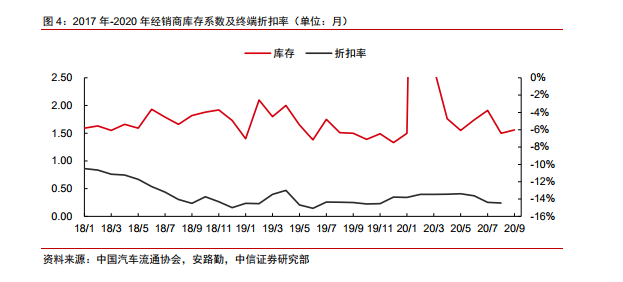

库存和价格跟踪:库存水平健康,终端价格企稳,最差的时间已经过去。截至 2020年 9 月,经销商平均库存为 1.56 月,较去年同期的 1.50 月基本持平,好于 2018 年 9 月的 1.82 月,体现出当前库存水平总体健康。从零售价格端看,国六切换后终端乘用车平均折扣率一直保持平稳,2020 年 8 月终端整体平均折扣为 14.5%。预计随着汽车消费的逐渐回暖,终端价格大概率将维持平稳,爆发价格战的可能性较低。

3-6 年换购周期为 2021 年车市提供自然恢复的基础。根据中国汽车流通协会数据,二手车交易市场中,3-6 年车龄的二手车占比最高,从另一个角度讲,车辆 3-6 年后迎来第一个换购高峰。2017 年中国乘用车市场实现销量 2472 万辆,是近年来销量巅峰;当年购入的车,3-6 年后迎来第一次换车周期,对应 2021 年左右将出现较强的换车需求,新车销量具备自然恢复的基础。

库存和价格跟踪:库存水平健康,终端价格企稳,最差的时间已经过去。截至 2020年 9 月,经销商平均库存为 1.56 月,较去年同期的 1.50 月基本持平,好于 2018 年 9 月的 1.82 月,体现出当前库存水平总体健康。从零售价格端看,国六切换后终端乘用车平均折扣率一直保持平稳,2020 年 8 月终端整体平均折扣为 14.5%。预计随着汽车消费的逐渐回暖,终端价格大概率将维持平稳,爆发价格战的可能性较低。