【行业】结构性心脏病介入器械-十年十倍正起航(81页)

2020-12-30

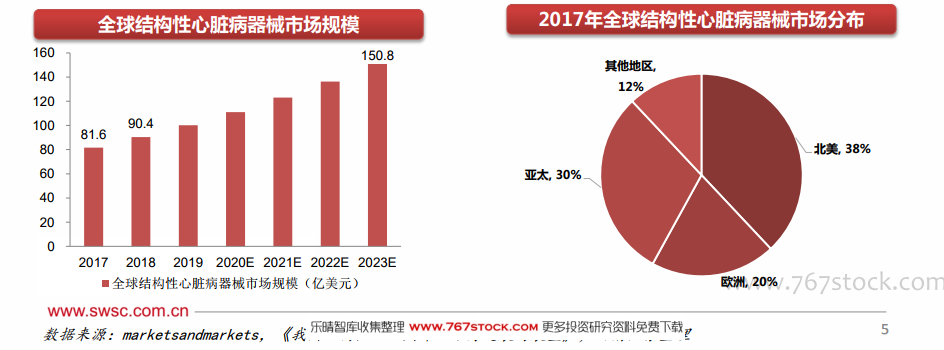

全球看:结构性心脏病器械有望持续增长。结构性心脏病(Structural heart disease,SHD)泛指一大类先天性或获得性的以心脏和大血管结构异常为主要表现的心脏疾病,如传统定义的先天性心脏病、心脏瓣膜病和心肌病等。从全球市场来看,结构性心脏病是近十余年心血管疾病领域一个新型的亚专业。伴随着介入手术的发展,结构性心脏病器械逐渐成为一个高增长、大体量、高价值的成长行业,预计2023年全球结构性心脏病植介入器械行业规模有望达到150.8亿美元,2017~2023复合增速10.8%。结构性心脏病介入器械主要包括经皮瓣膜修复与置换和介入封堵术,其中TAVR产品、MitraClip、LAAC、先心病封堵器等比较成熟的领域和产品在2018年收入合计超过55亿美元,包括这些手术的配套器械(如通道产品)预计行业空间超过60亿美元,占2018年行业规模90.4亿美元的66%。从区域分布看,北美(38%)、欧洲(20%)、亚太(30%)为主要的市场,预计发达国家占比约80%。

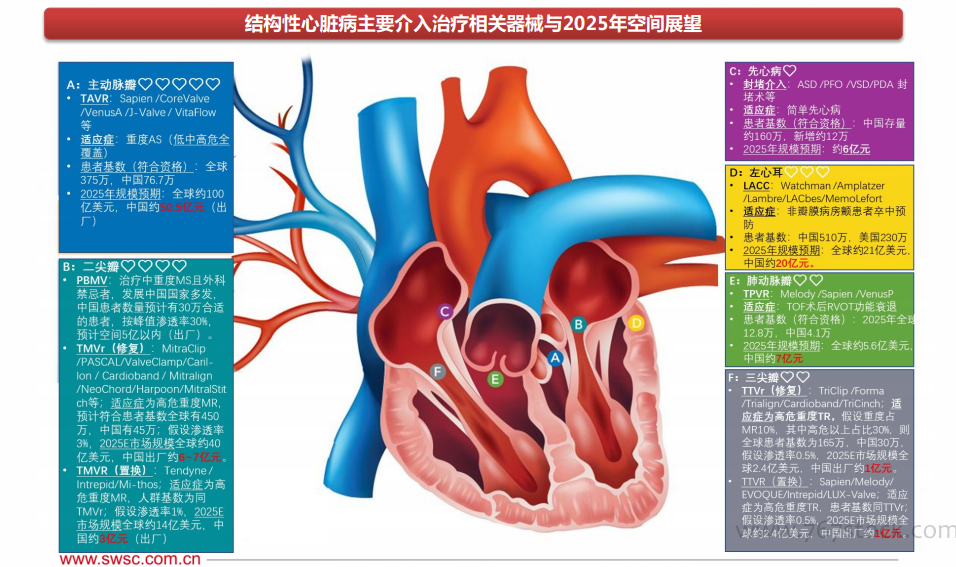

中国看:结构性心脏病介入器械有望10年10倍空间。从国内市场看,2018年国内心血管器械收入412亿元 中国心血管器械市场规模及增速,其中SHD器械约35亿元(其中介入不足10亿元,外科约25亿元),占比约8.5%;而全球2018年结构性心脏病器械占全球心血管器械比重约18%,预计未来10年在介入手术带动下结构性心脏病器械有望持续跑赢器械板块,预计2030年国内结构性心脏病器械市场规模有望超过255亿元。结构性心脏病介入器械在TAVR、TMVr/R、TPVR、LAAC、TTVr/R等领域带动下有望爆发增长。假设2030年占SHD器械的66%,则2030年SHD介入器械有望168亿元,具有10年10倍以上空间。 瓣膜修复与置换,创新升级主旋律。如何在瓣膜病介入治疗领域挑选好的赛道?——关注1)患者基数大、2)发达国家老龄化刚需疾病、3)美国市场获批术式、4)赛道发展周期阶段这四个因素,接下来5年(至2025年)的投资机会顺序为:1)TAVR、2)TMVr、3)TMVR、4)TPVR、5)TTVr/R;关注Tendyne、TriClip、Intrepid等前沿产品在美国临床试验的情况。 如何在赛道中挑选好产品?——商业化潜力主要根据“临床数据优势+长期随访数据支撑+产品易操作性+学术推广能力(是否有领域专家背书、科室协同)+定价及医保报销情况“等因素综合分析,这其中临床有效性和安全性是基础。如何对SHD介入器械进行估值?——基于一些共性,潜在空间=患者基数*重症比例*风险比例*渗透率*出厂价格,例如后文我们预计2030年TAVR国内市场约100亿空间,处于成长期的龙头可以享受20~40倍PS的估值(按净利率40%,对应PE 50~100倍),如预期A公司明年收入10亿元,则可以给200~400亿市值。

瓣膜修复与置换,创新升级主旋律。如何在瓣膜病介入治疗领域挑选好的赛道?——关注1)患者基数大、2)发达国家老龄化刚需疾病、3)美国市场获批术式、4)赛道发展周期阶段这四个因素,接下来5年(至2025年)的投资机会顺序为:1)TAVR、2)TMVr、3)TMVR、4)TPVR、5)TTVr/R;关注Tendyne、TriClip、Intrepid等前沿产品在美国临床试验的情况。 如何在赛道中挑选好产品?——商业化潜力主要根据“临床数据优势+长期随访数据支撑+产品易操作性+学术推广能力(是否有领域专家背书、科室协同)+定价及医保报销情况“等因素综合分析,这其中临床有效性和安全性是基础。如何对SHD介入器械进行估值?——基于一些共性,潜在空间=患者基数*重症比例*风险比例*渗透率*出厂价格,例如后文我们预计2030年TAVR国内市场约100亿空间,处于成长期的龙头可以享受20~40倍PS的估值(按净利率40%,对应PE 50~100倍),如预期A公司明年收入10亿元,则可以给200~400亿市值。

瓣膜修复与置换,创新升级主旋律。如何在瓣膜病介入治疗领域挑选好的赛道?——关注1)患者基数大、2)发达国家老龄化刚需疾病、3)美国市场获批术式、4)赛道发展周期阶段这四个因素,接下来5年(至2025年)的投资机会顺序为:1)TAVR、2)TMVr、3)TMVR、4)TPVR、5)TTVr/R;关注Tendyne、TriClip、Intrepid等前沿产品在美国临床试验的情况。 如何在赛道中挑选好产品?——商业化潜力主要根据“临床数据优势+长期随访数据支撑+产品易操作性+学术推广能力(是否有领域专家背书、科室协同)+定价及医保报销情况“等因素综合分析,这其中临床有效性和安全性是基础。如何对SHD介入器械进行估值?——基于一些共性,潜在空间=患者基数*重症比例*风险比例*渗透率*出厂价格,例如后文我们预计2030年TAVR国内市场约100亿空间,处于成长期的龙头可以享受20~40倍PS的估值(按净利率40%,对应PE 50~100倍),如预期A公司明年收入10亿元,则可以给200~400亿市值。