【行业】商业贸易-创新不断供应链能力是关键(29页)

2021-01-05

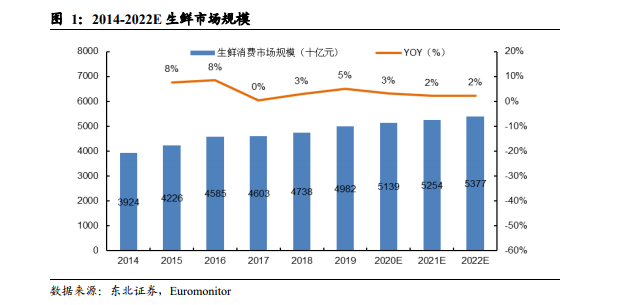

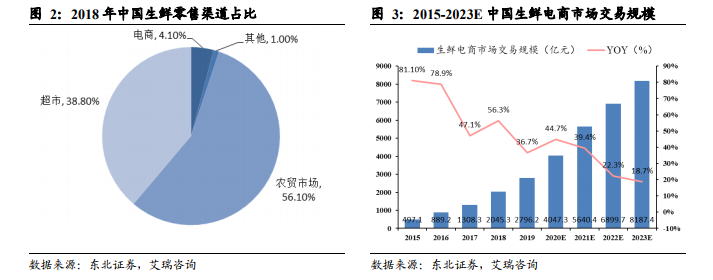

生鲜产业拥有万亿级别的市场体量,是国民基础消费品产业,近年来增长态势稳定。果蔬、肉禽蛋等生鲜品类具有高频、刚需的消费特性,目前我国生鲜食品的购买频次约为每周三次,高于全球的 2.5 次,是国民生活必需的消费品。根据 Euromonitor数据显示, 2019 年国内生鲜零售市场总额达到 5 万亿元,同比增长 5%,2014-2019年 CAGR 为 4.9%,呈稳步增长态势,预计 2022 年市场规模将达到 5.4 万亿元。 目前生鲜电商渗透率较低,但近年来增速迅猛。生鲜产业按零售渠道可划分为三类:农贸市场、商超大卖场和电商,目前农贸市场仍占据主流地位,但随着“农改超”等利好政策的推进,以及电商巨头阿里、京东等的入局,持续加码供应链物流等基础建设投资,生鲜电商模式和技术将加速成熟,生鲜电商渗透率有望快速提升。根据艾瑞咨询测算,2018 年农贸市场在我国生鲜零售渠道中占比为 56.1%,超市为38.8%。电商渠道目前仅占 4.1%,但呈迅速增长态势,2019 年生鲜电商市场交易规模达到 2796 亿元,同比增长 36.7%,2015-2019 年 CAGR 高达 54%。

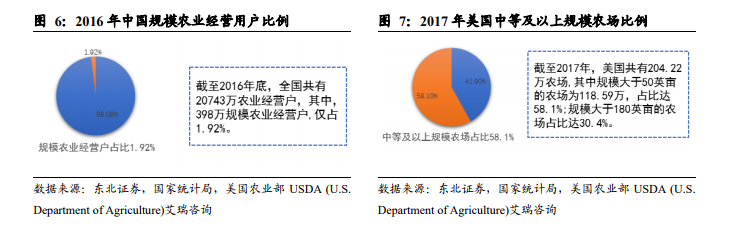

目前生鲜电商渗透率较低,但近年来增速迅猛。生鲜产业按零售渠道可划分为三类:农贸市场、商超大卖场和电商,目前农贸市场仍占据主流地位,但随着“农改超”等利好政策的推进,以及电商巨头阿里、京东等的入局,持续加码供应链物流等基础建设投资,生鲜电商模式和技术将加速成熟,生鲜电商渗透率有望快速提升。根据艾瑞咨询测算,2018 年农贸市场在我国生鲜零售渠道中占比为 56.1%,超市为38.8%。电商渠道目前仅占 4.1%,但呈迅速增长态势,2019 年生鲜电商市场交易规模达到 2796 亿元,同比增长 36.7%,2015-2019 年 CAGR 高达 54%。 生鲜生产地域性明显,供应源头分散。受到生鲜产地分散且分布不均、机械化水平落后等原因影响,我国生鲜生产源头仍以分散的小规模经营户为主,规模化的农业生产基地占比较少,与发达国家还有一定的差距。2016 年第三次全国农业普查报告显示,全国共有 20743 万农业经营户,其中以商品化经营为主、播种面积在 100 亩及以上的规模农业经营户仅占 1.92%。2017 年美国农业部数据显示规模大于 50 英亩的农场占全部农场的比例达 58.1%,农业发达国家规模化生产程度更高。

生鲜生产地域性明显,供应源头分散。受到生鲜产地分散且分布不均、机械化水平落后等原因影响,我国生鲜生产源头仍以分散的小规模经营户为主,规模化的农业生产基地占比较少,与发达国家还有一定的差距。2016 年第三次全国农业普查报告显示,全国共有 20743 万农业经营户,其中以商品化经营为主、播种面积在 100 亩及以上的规模农业经营户仅占 1.92%。2017 年美国农业部数据显示规模大于 50 英亩的农场占全部农场的比例达 58.1%,农业发达国家规模化生产程度更高。

目前生鲜电商渗透率较低,但近年来增速迅猛。生鲜产业按零售渠道可划分为三类:农贸市场、商超大卖场和电商,目前农贸市场仍占据主流地位,但随着“农改超”等利好政策的推进,以及电商巨头阿里、京东等的入局,持续加码供应链物流等基础建设投资,生鲜电商模式和技术将加速成熟,生鲜电商渗透率有望快速提升。根据艾瑞咨询测算,2018 年农贸市场在我国生鲜零售渠道中占比为 56.1%,超市为38.8%。电商渠道目前仅占 4.1%,但呈迅速增长态势,2019 年生鲜电商市场交易规模达到 2796 亿元,同比增长 36.7%,2015-2019 年 CAGR 高达 54%。

生鲜生产地域性明显,供应源头分散。受到生鲜产地分散且分布不均、机械化水平落后等原因影响,我国生鲜生产源头仍以分散的小规模经营户为主,规模化的农业生产基地占比较少,与发达国家还有一定的差距。2016 年第三次全国农业普查报告显示,全国共有 20743 万农业经营户,其中以商品化经营为主、播种面积在 100 亩及以上的规模农业经营户仅占 1.92%。2017 年美国农业部数据显示规模大于 50 英亩的农场占全部农场的比例达 58.1%,农业发达国家规模化生产程度更高。