【行业】台湾养老体系与启示-税优驱规模成长(30页)

2021-01-05

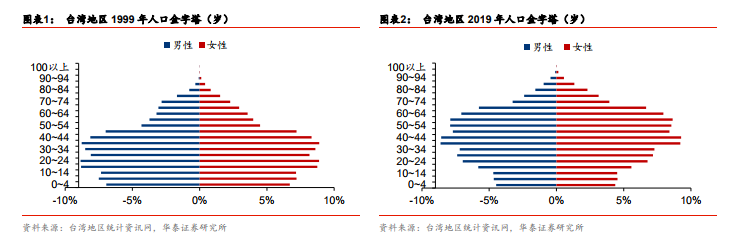

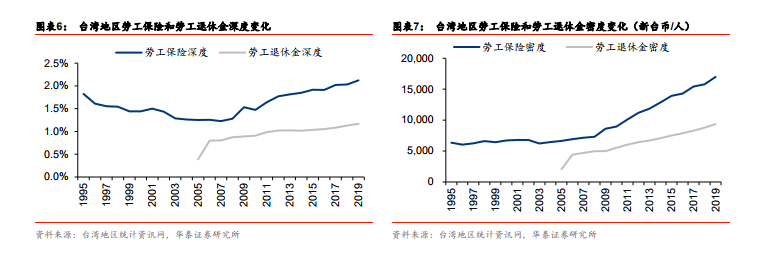

台湾地区人口结构呈现少子化和老龄化特征。从发达国家的现状来看,少子化和老龄化往往同时发生,少子化会逐渐导致老龄化;老龄化社会居民生育意愿会下降进而导致少子化,背后的传导路径可能和社会文化、经济压力有关。两个因素互相影响加强,所以这一趋势较难被逆转。从过去的数据来看,台湾地区 0-14 岁幼年人口比率从 2008 年底的 16.95%下降到 2019 年底的 12.76%,65 岁以上老年人口占比从 10.43%上升到 15.21%。而工作年龄人口比率则由 72.62%升至 2012 年底的 74.22%高峰后,逐年下降至 2019 年底的73.03%,为近 10 年新低。根据台湾地区发展委员会预测,到 2065 年台湾地区 65 岁以上人口占比将超过 40%,抚养比将超过 100 达到 101.4,老龄化压力逐渐加大。 劳工退休新制实施时通过强制规定显著刺激发展,但自提比例不高。相比旧制,劳工退休新制扩大了覆盖对象,设立个人账户,雇主强制缴纳工资 6%,劳工自愿缴纳,上限为 6%,缴纳的金额可以在个人综合所得额中扣除,起到免税作用。政府为个人账户中的退休金提供最低保证收益,不低于当地银行 2 年期定期存款利率,未达到则由政府补足(初期投资机构就直接配 3 年期的定期存款)。从数据上来看,劳工退休金的深度和密度在新制实施后的 2006 年有跳升,分别从 0.39%提高到 0.8%,2055 新台币提高到 4406 新台币,反映的是原来雇主的提存比例在 3%不到提升到 6%。但是从 2006 年后劳退的成长性其实一般,并不如劳保提升迅速。究其原因,劳保的深度和密度提升来自于劳工保险条例规定的每 2 年调高 0.5%的缴纳费率;而劳退的成长性来自于自提人数比例的增加和自提金额的提升。从过去十年的经验看,劳退自提人数从 2009 年的 27.2 万人增加到 2019 年的 61.1万人,仅占 696.7 万劳退账户的 8.77%,而且自缴的人群 86.9%都是顶格缴满 6%,因此劳工保险的深度提升缓慢。

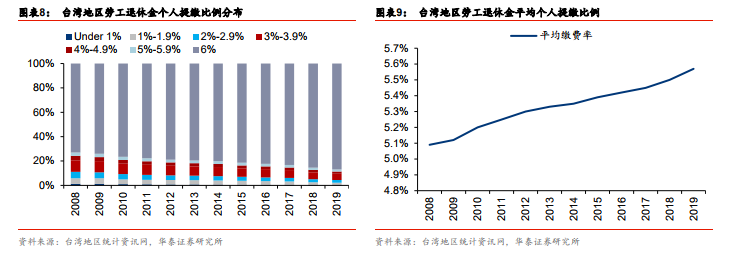

劳工退休新制实施时通过强制规定显著刺激发展,但自提比例不高。相比旧制,劳工退休新制扩大了覆盖对象,设立个人账户,雇主强制缴纳工资 6%,劳工自愿缴纳,上限为 6%,缴纳的金额可以在个人综合所得额中扣除,起到免税作用。政府为个人账户中的退休金提供最低保证收益,不低于当地银行 2 年期定期存款利率,未达到则由政府补足(初期投资机构就直接配 3 年期的定期存款)。从数据上来看,劳工退休金的深度和密度在新制实施后的 2006 年有跳升,分别从 0.39%提高到 0.8%,2055 新台币提高到 4406 新台币,反映的是原来雇主的提存比例在 3%不到提升到 6%。但是从 2006 年后劳退的成长性其实一般,并不如劳保提升迅速。究其原因,劳保的深度和密度提升来自于劳工保险条例规定的每 2 年调高 0.5%的缴纳费率;而劳退的成长性来自于自提人数比例的增加和自提金额的提升。从过去十年的经验看,劳退自提人数从 2009 年的 27.2 万人增加到 2019 年的 61.1万人,仅占 696.7 万劳退账户的 8.77%,而且自缴的人群 86.9%都是顶格缴满 6%,因此劳工保险的深度提升缓慢。 第二支柱发展的核心问题是如何对个人自愿提缴的养老金流动性风险进行补偿。根据劳保局劳退组数据,2019 年,参加劳退新制者平均薪资 3.7 万新台币,而自愿提缴者平均薪资为 6.3 万,表明只有高收入群体才有自愿缴纳的激励。考虑到台湾地区目前的综合所得累进税率从 5-45%不等,月薪 3.7 万对应的是年薪 52 万以内的 5%,年收入 52 万以上边际税率是 12%,100 万以上是 20%,逐渐上升,最后到 1000 万以上是 45%。对于中低收入人群,存入养老金有两个顾虑:一方面是要等到退休后才能使用,当期 5%的税收优惠补偿不足以吸引其投入;另一方面是投资积累的机会成本,虽然有 2年期定存利率托底,但是目前台湾地区十年期公债利率在 1%左右波动,存款利率甚至不如购买存续期短的保险产品。所以只有流动性较为宽松的高收入人群,当期避税需求强烈才会自愿提缴。从劳工退休金的个人提缴比例分布可以看出,顶格缴满 6%的占大部分,而且平均的缴费率逐年提升。

第二支柱发展的核心问题是如何对个人自愿提缴的养老金流动性风险进行补偿。根据劳保局劳退组数据,2019 年,参加劳退新制者平均薪资 3.7 万新台币,而自愿提缴者平均薪资为 6.3 万,表明只有高收入群体才有自愿缴纳的激励。考虑到台湾地区目前的综合所得累进税率从 5-45%不等,月薪 3.7 万对应的是年薪 52 万以内的 5%,年收入 52 万以上边际税率是 12%,100 万以上是 20%,逐渐上升,最后到 1000 万以上是 45%。对于中低收入人群,存入养老金有两个顾虑:一方面是要等到退休后才能使用,当期 5%的税收优惠补偿不足以吸引其投入;另一方面是投资积累的机会成本,虽然有 2年期定存利率托底,但是目前台湾地区十年期公债利率在 1%左右波动,存款利率甚至不如购买存续期短的保险产品。所以只有流动性较为宽松的高收入人群,当期避税需求强烈才会自愿提缴。从劳工退休金的个人提缴比例分布可以看出,顶格缴满 6%的占大部分,而且平均的缴费率逐年提升。

劳工退休新制实施时通过强制规定显著刺激发展,但自提比例不高。相比旧制,劳工退休新制扩大了覆盖对象,设立个人账户,雇主强制缴纳工资 6%,劳工自愿缴纳,上限为 6%,缴纳的金额可以在个人综合所得额中扣除,起到免税作用。政府为个人账户中的退休金提供最低保证收益,不低于当地银行 2 年期定期存款利率,未达到则由政府补足(初期投资机构就直接配 3 年期的定期存款)。从数据上来看,劳工退休金的深度和密度在新制实施后的 2006 年有跳升,分别从 0.39%提高到 0.8%,2055 新台币提高到 4406 新台币,反映的是原来雇主的提存比例在 3%不到提升到 6%。但是从 2006 年后劳退的成长性其实一般,并不如劳保提升迅速。究其原因,劳保的深度和密度提升来自于劳工保险条例规定的每 2 年调高 0.5%的缴纳费率;而劳退的成长性来自于自提人数比例的增加和自提金额的提升。从过去十年的经验看,劳退自提人数从 2009 年的 27.2 万人增加到 2019 年的 61.1万人,仅占 696.7 万劳退账户的 8.77%,而且自缴的人群 86.9%都是顶格缴满 6%,因此劳工保险的深度提升缓慢。

第二支柱发展的核心问题是如何对个人自愿提缴的养老金流动性风险进行补偿。根据劳保局劳退组数据,2019 年,参加劳退新制者平均薪资 3.7 万新台币,而自愿提缴者平均薪资为 6.3 万,表明只有高收入群体才有自愿缴纳的激励。考虑到台湾地区目前的综合所得累进税率从 5-45%不等,月薪 3.7 万对应的是年薪 52 万以内的 5%,年收入 52 万以上边际税率是 12%,100 万以上是 20%,逐渐上升,最后到 1000 万以上是 45%。对于中低收入人群,存入养老金有两个顾虑:一方面是要等到退休后才能使用,当期 5%的税收优惠补偿不足以吸引其投入;另一方面是投资积累的机会成本,虽然有 2年期定存利率托底,但是目前台湾地区十年期公债利率在 1%左右波动,存款利率甚至不如购买存续期短的保险产品。所以只有流动性较为宽松的高收入人群,当期避税需求强烈才会自愿提缴。从劳工退休金的个人提缴比例分布可以看出,顶格缴满 6%的占大部分,而且平均的缴费率逐年提升。