【行业】医美-供需双轮驱动监管保驾护航(57页)

2021-01-28

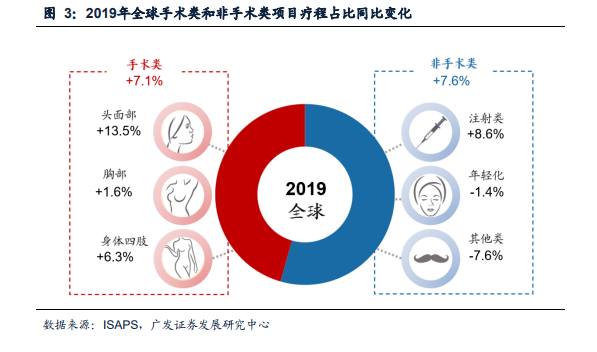

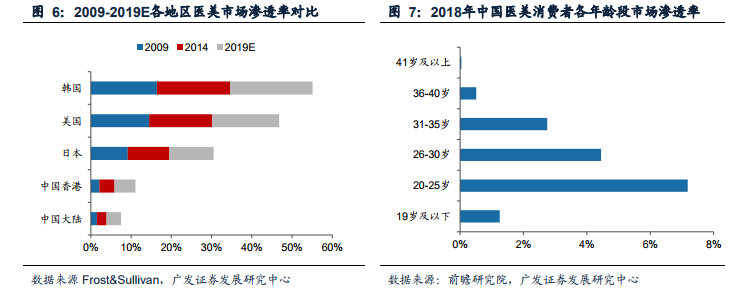

从市场结构看,非手术项目成偏爱,低门槛高频次拉动全市场高速增长。2019年全球医美疗程数中,非手术类同比2018年+7.6%,手术类+7.1%;2014-2019年,全球非手术类项目占比在51%-56%之间波动。对比来看,中国医美市场非手术案例占比在2011年达59%,此后一直快速增长到超60%。Frost&Sullivan数据显示,2019年中国医美非手术服务收入占比42%,2014-2018年期间CAGR=25.7%,高于手术类医美服务CAGR=22.5%,。非手术/微整形项目具有技术成熟、风险低、恢复周期短、见效快等特点,需求端接受门槛低,服务供给端也倾向通过低客单价的微整项目进行引流。因此,我们认为非手术/微整形市场将持续高速增长,收入占比进一步增高,并拉动整个医美市场增长。 从渗透率看,中国整体渗透率远低于发达国家,90后是市场主体。根据香港医思医疗招股书中引用的Frost&Sullivan数据显示,2009年韩国渗透率16.4%,是渗透率最高的国家,相比之下中国大陆为1.5%,香港地区2.1%;大陆地区2019E的预计渗透率为3.6%,距离发达国家依然还有显著差异。分年龄端看,90后为我国医美的主体,说明年轻一代对医美的接纳度更高,未来随着00后加入医美大军,90后步入中年,医美覆盖群体将迎来大幅增长。

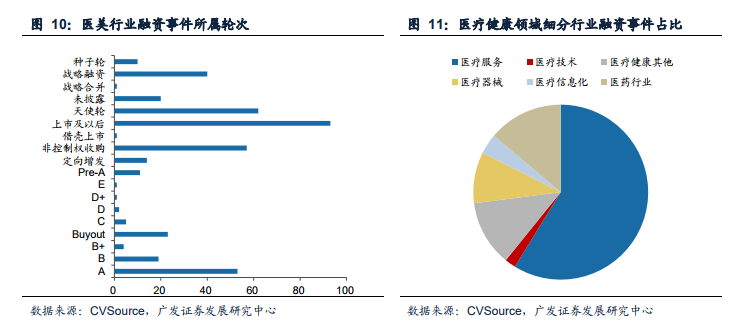

从渗透率看,中国整体渗透率远低于发达国家,90后是市场主体。根据香港医思医疗招股书中引用的Frost&Sullivan数据显示,2009年韩国渗透率16.4%,是渗透率最高的国家,相比之下中国大陆为1.5%,香港地区2.1%;大陆地区2019E的预计渗透率为3.6%,距离发达国家依然还有显著差异。分年龄端看,90后为我国医美的主体,说明年轻一代对医美的接纳度更高,未来随着00后加入医美大军,90后步入中年,医美覆盖群体将迎来大幅增长。 从行业融资看,近年医美融资规模暴增,资本下注热情高涨。从金额看,医美赛道累计融资或募集金额从2015年开始爆发性增长,表现出资本市场近年对医美赛道的高涨热情。从轮次看,上市及以后占主体和天使轮占主要,呈两极分化,资本在布局已上市的成熟企业的同时也在不断探索新的增长机会。从细分行业看,主要融资事件来自医疗健康领域,占比71.0%,在该领域内医疗服务(58.8%)领域融资事件占主体,其次依次是医药行业、医疗健康其他、医疗器械等,医疗服务依然是医美市场资本最大流向,而上游的药品和器械是第二大流向。

从行业融资看,近年医美融资规模暴增,资本下注热情高涨。从金额看,医美赛道累计融资或募集金额从2015年开始爆发性增长,表现出资本市场近年对医美赛道的高涨热情。从轮次看,上市及以后占主体和天使轮占主要,呈两极分化,资本在布局已上市的成熟企业的同时也在不断探索新的增长机会。从细分行业看,主要融资事件来自医疗健康领域,占比71.0%,在该领域内医疗服务(58.8%)领域融资事件占主体,其次依次是医药行业、医疗健康其他、医疗器械等,医疗服务依然是医美市场资本最大流向,而上游的药品和器械是第二大流向。

从渗透率看,中国整体渗透率远低于发达国家,90后是市场主体。根据香港医思医疗招股书中引用的Frost&Sullivan数据显示,2009年韩国渗透率16.4%,是渗透率最高的国家,相比之下中国大陆为1.5%,香港地区2.1%;大陆地区2019E的预计渗透率为3.6%,距离发达国家依然还有显著差异。分年龄端看,90后为我国医美的主体,说明年轻一代对医美的接纳度更高,未来随着00后加入医美大军,90后步入中年,医美覆盖群体将迎来大幅增长。

从行业融资看,近年医美融资规模暴增,资本下注热情高涨。从金额看,医美赛道累计融资或募集金额从2015年开始爆发性增长,表现出资本市场近年对医美赛道的高涨热情。从轮次看,上市及以后占主体和天使轮占主要,呈两极分化,资本在布局已上市的成熟企业的同时也在不断探索新的增长机会。从细分行业看,主要融资事件来自医疗健康领域,占比71.0%,在该领域内医疗服务(58.8%)领域融资事件占主体,其次依次是医药行业、医疗健康其他、医疗器械等,医疗服务依然是医美市场资本最大流向,而上游的药品和器械是第二大流向。