【行业】医药电商:一个中心两大产品三种模式(25页)

2021-03-16

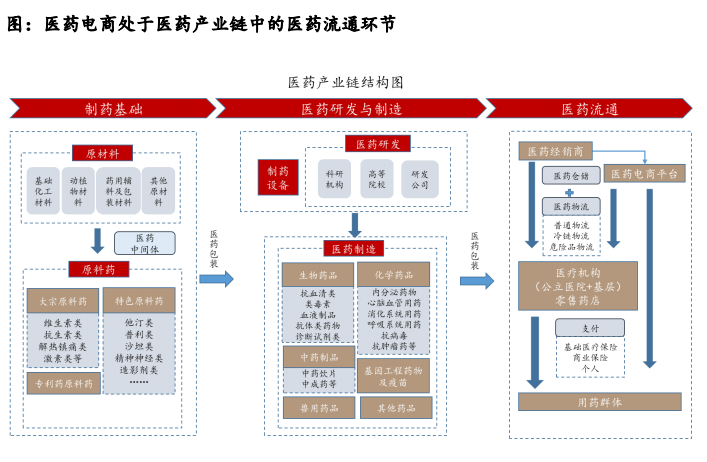

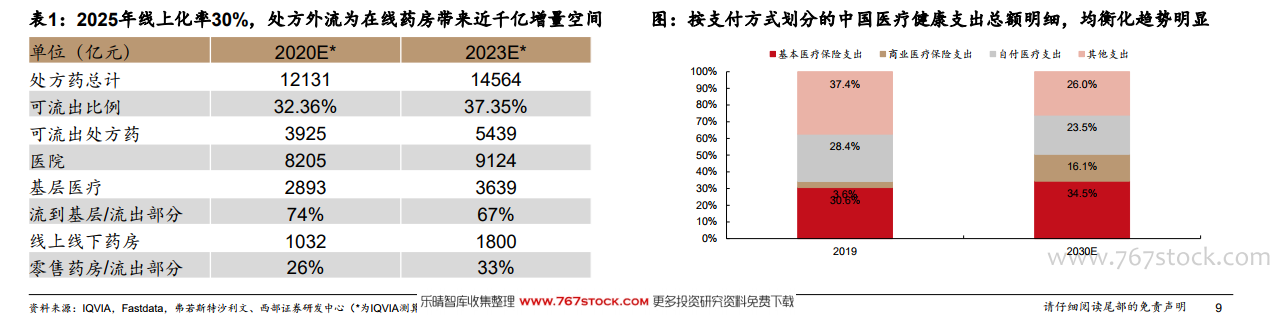

从医药全产业链看医药电商。医药电商属于医药流通环节,批发集中度高于零售。医药产业链主体包括制药基础、生产企业、流通企业(包括医疗机构、批发和零售企业、医药电商)、用药群体。(1)生产企业:2019年,全国有原料药和制剂生产企业4529家,全国有医疗器械生产企业1.8万家。(2)流通企业:2019年,全国共有54.4万家《药品经营许可证》持证企业,其中批发企业1.4万家;零售连锁企业6701家,零售连锁企业门店29.0万家;零售药店23.4万家。2019年,全国共有二、三类医疗器械经营企业59.3万家。(3)医药电商:截至2020年11月,已发放互联网药品交易服务牌照992家。中国持牌网上药店达693家(C证)。245家医药批发企业(B证),54家第三方交易平台(A证)。 三大催化剂:疫情、处方外流、医保支付打通。疫情重塑用户线上线下行为,疫情期间,医疗供给不足,医疗需求爆发,互联网医疗重要作用凸显。疫情后,医疗需求回归线下虽然是趋势,但是疫情期间在线医疗为用户提供的良好体验带来用户认知提升、线上使用习惯形成、在线医疗普及率提升,中长期在线医疗仍是大势所趋。一直以来由于政策限制多,在线医疗进程缓慢,处方外流和医保支付接入互联网疫情期间有放松迹象,对医药电商行业带来增量空间可观,长期来看节奏受政策影响较大。京东健康和阿里健康等有影响力头部公司有望加速这一进程。

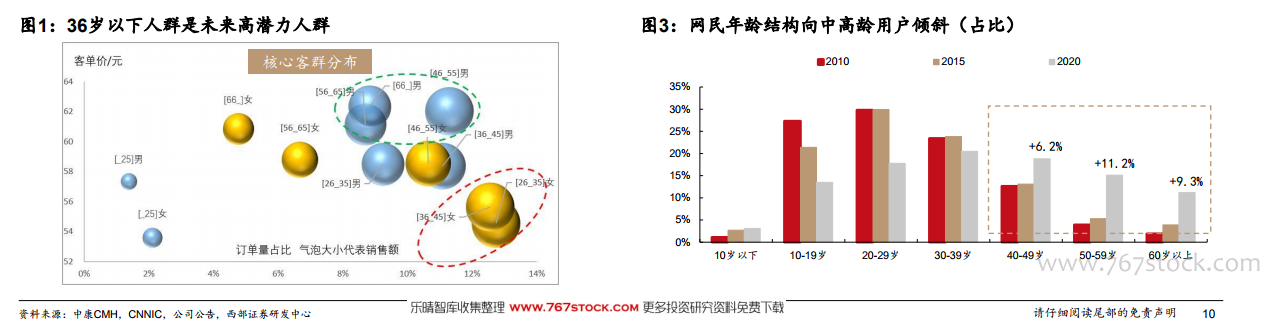

三大催化剂:疫情、处方外流、医保支付打通。疫情重塑用户线上线下行为,疫情期间,医疗供给不足,医疗需求爆发,互联网医疗重要作用凸显。疫情后,医疗需求回归线下虽然是趋势,但是疫情期间在线医疗为用户提供的良好体验带来用户认知提升、线上使用习惯形成、在线医疗普及率提升,中长期在线医疗仍是大势所趋。一直以来由于政策限制多,在线医疗进程缓慢,处方外流和医保支付接入互联网疫情期间有放松迹象,对医药电商行业带来增量空间可观,长期来看节奏受政策影响较大。京东健康和阿里健康等有影响力头部公司有望加速这一进程。 三大驱动力:意愿提升、收入提升、互联网普及。趋势一:医疗消费意愿提升,可以从两个角度理解:人口老龄化、健康消费年轻化。趋势二:医疗消费能力提升,医疗保健支出占比长期上升,互联网医疗单用户收入、付费用户增长。趋势三:网民规模增加,互联网渗透率提升,网民结构向中高龄倾斜。

三大驱动力:意愿提升、收入提升、互联网普及。趋势一:医疗消费意愿提升,可以从两个角度理解:人口老龄化、健康消费年轻化。趋势二:医疗消费能力提升,医疗保健支出占比长期上升,互联网医疗单用户收入、付费用户增长。趋势三:网民规模增加,互联网渗透率提升,网民结构向中高龄倾斜。

三大催化剂:疫情、处方外流、医保支付打通。疫情重塑用户线上线下行为,疫情期间,医疗供给不足,医疗需求爆发,互联网医疗重要作用凸显。疫情后,医疗需求回归线下虽然是趋势,但是疫情期间在线医疗为用户提供的良好体验带来用户认知提升、线上使用习惯形成、在线医疗普及率提升,中长期在线医疗仍是大势所趋。一直以来由于政策限制多,在线医疗进程缓慢,处方外流和医保支付接入互联网疫情期间有放松迹象,对医药电商行业带来增量空间可观,长期来看节奏受政策影响较大。京东健康和阿里健康等有影响力头部公司有望加速这一进程。

三大驱动力:意愿提升、收入提升、互联网普及。趋势一:医疗消费意愿提升,可以从两个角度理解:人口老龄化、健康消费年轻化。趋势二:医疗消费能力提升,医疗保健支出占比长期上升,互联网医疗单用户收入、付费用户增长。趋势三:网民规模增加,互联网渗透率提升,网民结构向中高龄倾斜。