【行业】金融科技-数字人民币的机遇与挑战(25页)

2021-05-26

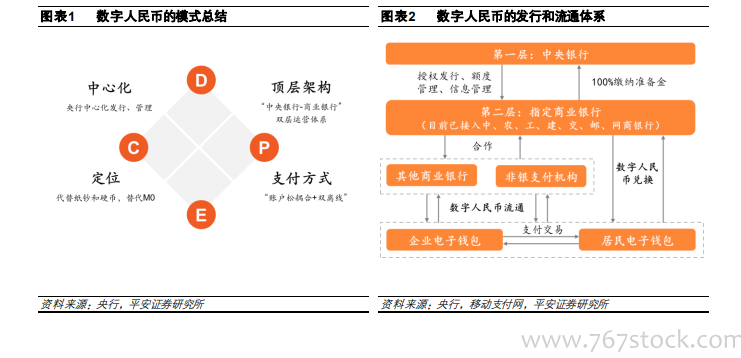

数字人民币(DCEP,Digital Currency/ Electronic Payment)是我国的央行数字货币。数字人民币属于法定货币,由央行中心化发行和管理,定位于 M0,作为现钞的数字化形式,价值、功能属性都和现钞类似。发行体系上,数字人民币采用“央行-商业银行”双层运营模式,即“二元体系”。央行负责第一层的数字人民币制作发行,按照 100%准备金兑换给第二层的商业银行。商业银行则面向群众,负责数字人民币的转移和确权,并基于用户绑定的银行账户进行兑换,用户可在数字人民币钱包(母钱包)下开立一个或多个由商业银行运营的子钱包。目前支持数字人民币钱包的运营机构有 7 家,包括工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行以及网商银行(支付宝)。 技术架构上,数字人民币采用“一币、两库、三中心”框架。“两库”包括中央银行在私有云上存放的“发行库”和商业银行在本地和私有云上存放的“银行库”,“三中心”指认证中心、登记中心和大数据分析中心。其中,认证中心负责对运营机构和用户身份信息进行管理;登记中心提供分布式账本服务,负责权属登记和生产、流通、清点之类的过程流水记录;大数据中心利用云计算等技术对支付行为和监管调控指标进行分析。

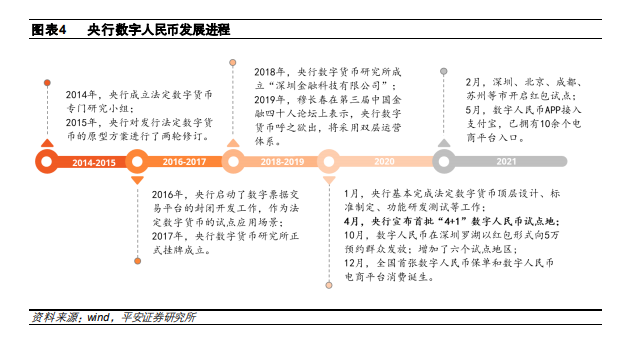

我国数字人民币的发展进程可以分为研发阶段和试点阶段。数字人民币继 2016 年被确立为战略目标后,直至 2019 年都处于稳步研发阶段。央行在 2014 年成立法定数字货币专门研究小组,2016年 1月确立了发行数字货币的战略目标。2017年 5月央行数字货币研究所正式挂牌成立,主要负责数字货币法律研究、区块链开发及芯片设计等相关工作。2018年至 2019 年上半年,央行数字货币研究所重点扩充研发力量,相继在深圳、南京、苏州成立金融科技公司和研究创新中心。2019年 8月,央行召开 2019 年下半年工作电视会议,明确指出下半年要加快推进数字人民币的研发步伐。

技术架构上,数字人民币采用“一币、两库、三中心”框架。“两库”包括中央银行在私有云上存放的“发行库”和商业银行在本地和私有云上存放的“银行库”,“三中心”指认证中心、登记中心和大数据分析中心。其中,认证中心负责对运营机构和用户身份信息进行管理;登记中心提供分布式账本服务,负责权属登记和生产、流通、清点之类的过程流水记录;大数据中心利用云计算等技术对支付行为和监管调控指标进行分析。

我国数字人民币的发展进程可以分为研发阶段和试点阶段。数字人民币继 2016 年被确立为战略目标后,直至 2019 年都处于稳步研发阶段。央行在 2014 年成立法定数字货币专门研究小组,2016年 1月确立了发行数字货币的战略目标。2017年 5月央行数字货币研究所正式挂牌成立,主要负责数字货币法律研究、区块链开发及芯片设计等相关工作。2018年至 2019 年上半年,央行数字货币研究所重点扩充研发力量,相继在深圳、南京、苏州成立金融科技公司和研究创新中心。2019年 8月,央行召开 2019 年下半年工作电视会议,明确指出下半年要加快推进数字人民币的研发步伐。

技术架构上,数字人民币采用“一币、两库、三中心”框架。“两库”包括中央银行在私有云上存放的“发行库”和商业银行在本地和私有云上存放的“银行库”,“三中心”指认证中心、登记中心和大数据分析中心。其中,认证中心负责对运营机构和用户身份信息进行管理;登记中心提供分布式账本服务,负责权属登记和生产、流通、清点之类的过程流水记录;大数据中心利用云计算等技术对支付行为和监管调控指标进行分析。

我国数字人民币的发展进程可以分为研发阶段和试点阶段。数字人民币继 2016 年被确立为战略目标后,直至 2019 年都处于稳步研发阶段。央行在 2014 年成立法定数字货币专门研究小组,2016年 1月确立了发行数字货币的战略目标。2017年 5月央行数字货币研究所正式挂牌成立,主要负责数字货币法律研究、区块链开发及芯片设计等相关工作。2018年至 2019 年上半年,央行数字货币研究所重点扩充研发力量,相继在深圳、南京、苏州成立金融科技公司和研究创新中心。2019年 8月,央行召开 2019 年下半年工作电视会议,明确指出下半年要加快推进数字人民币的研发步伐。