【行业】床垫行业深度报告-龙头破局在即(35页)

2021-06-10

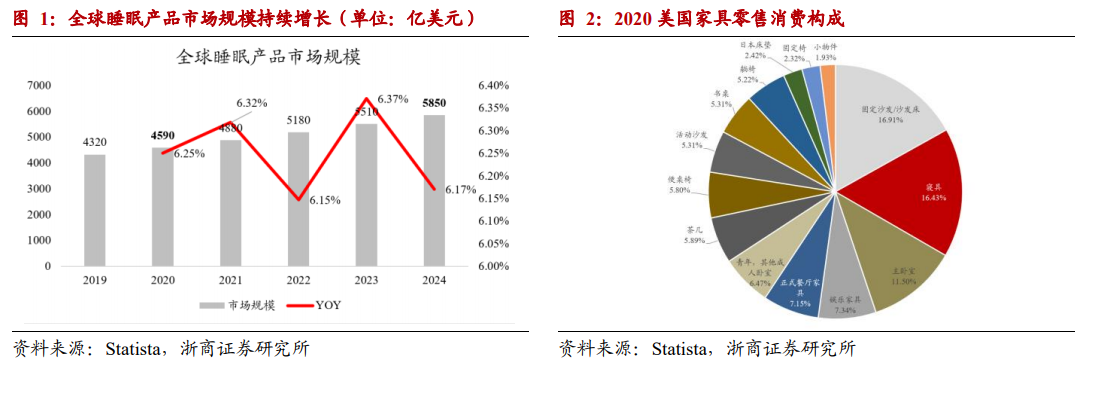

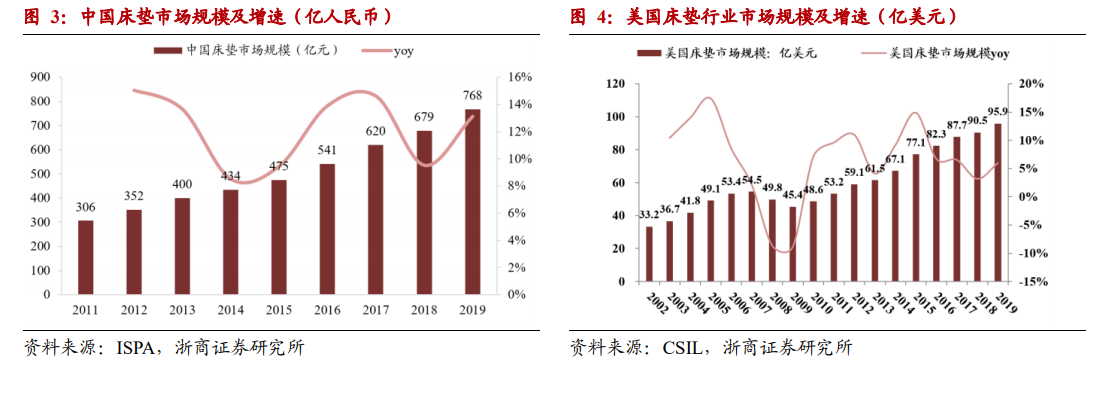

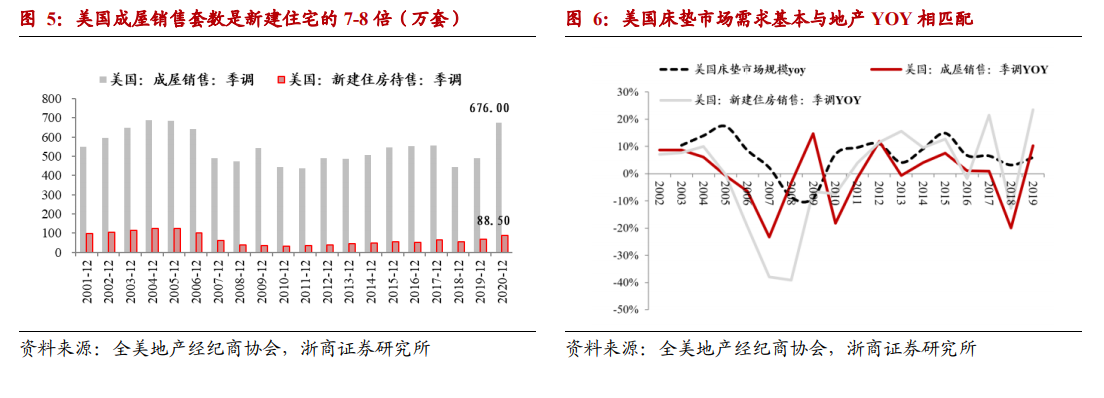

全球睡眠产品市场规模持续扩张,美国寝具是第二大消费品类。根据 Statista 行业数据库,2020 年全球睡眠产品市场规模达到 4590 亿美元(同比+6.25%,含床、床垫、卧室家具等),且预计至 2024 年将保持超过 6%的复合增速达到 5850 亿美元,其中美国睡眠产品市场 20 年规模达到 818.4 亿美元(+3.6%,占比全球 18%)、已经进入成熟阶段,因此以美国作为对标研究床垫市场最为前瞻。具体来看,2020 年美国家具零售额 1152 亿美元(+0.6%),其中寝具(包含床垫、床架)零售额达到 170 亿美元(+1.25%),占比 16%,是仅次于固定沙发/沙发床品类(16.91%)的第二大消费品类。而在中国,床垫(19 年 768亿)目前的市场规模还远小于厨柜(千亿级)、衣柜(千亿级)、木门(约 1600+亿)、瓷砖(约 3000+亿)等品类,成长潜力十足。 规模对比:美国市场平稳增长,中国床垫行业规模增长迅速,床垫渗透率仍然有较大提升空间。根据 CSIL,2019 年美国床垫市场规模为 95.91 亿美元(+5.98%,出厂口径),15-19 年 CAGR 为 5.6%,保持平稳增长。根据 ISPA 数据,2002-2019 年我国床垫消费总额从 306 亿元增长至 768 亿元(CAGR 为 12.2%,约合 115 亿美元),19 年增速达 13.1%,已经超越美国成为全球最大的床垫市场。然而与发展成熟的发达国家市场相比,中国的人均床垫消费水平仍然较低,发达国家床垫渗透率达到 85%,而中国床垫渗透率仅有 60%,且由于更换频次的差异,中国人均床垫保有量仅约 0.5 张、美国则有约 1.3-1.5 张。

规模对比:美国市场平稳增长,中国床垫行业规模增长迅速,床垫渗透率仍然有较大提升空间。根据 CSIL,2019 年美国床垫市场规模为 95.91 亿美元(+5.98%,出厂口径),15-19 年 CAGR 为 5.6%,保持平稳增长。根据 ISPA 数据,2002-2019 年我国床垫消费总额从 306 亿元增长至 768 亿元(CAGR 为 12.2%,约合 115 亿美元),19 年增速达 13.1%,已经超越美国成为全球最大的床垫市场。然而与发展成熟的发达国家市场相比,中国的人均床垫消费水平仍然较低,发达国家床垫渗透率达到 85%,而中国床垫渗透率仅有 60%,且由于更换频次的差异,中国人均床垫保有量仅约 0.5 张、美国则有约 1.3-1.5 张。 美国市场同样存在地产后周期效应,但二手房交易后的翻新需求为主导。复盘美国床垫规模增速与新房、二手房(成屋)销售增速可见,走势基本趋同,但整体来看由于消费升级拉动消费客单价的提升,即使在 2018 年美国地产销售下滑时,床垫市场仍然保持了正增长。从需求结构来看,2006 年以后美国市场新房供给逐渐缩量,至 2020 年新屋销售折年数 88.5 万套,而成屋销售折年数 676 万套,是新房的 7.64 倍,是需求的主导。

美国市场同样存在地产后周期效应,但二手房交易后的翻新需求为主导。复盘美国床垫规模增速与新房、二手房(成屋)销售增速可见,走势基本趋同,但整体来看由于消费升级拉动消费客单价的提升,即使在 2018 年美国地产销售下滑时,床垫市场仍然保持了正增长。从需求结构来看,2006 年以后美国市场新房供给逐渐缩量,至 2020 年新屋销售折年数 88.5 万套,而成屋销售折年数 676 万套,是新房的 7.64 倍,是需求的主导。

规模对比:美国市场平稳增长,中国床垫行业规模增长迅速,床垫渗透率仍然有较大提升空间。根据 CSIL,2019 年美国床垫市场规模为 95.91 亿美元(+5.98%,出厂口径),15-19 年 CAGR 为 5.6%,保持平稳增长。根据 ISPA 数据,2002-2019 年我国床垫消费总额从 306 亿元增长至 768 亿元(CAGR 为 12.2%,约合 115 亿美元),19 年增速达 13.1%,已经超越美国成为全球最大的床垫市场。然而与发展成熟的发达国家市场相比,中国的人均床垫消费水平仍然较低,发达国家床垫渗透率达到 85%,而中国床垫渗透率仅有 60%,且由于更换频次的差异,中国人均床垫保有量仅约 0.5 张、美国则有约 1.3-1.5 张。

美国市场同样存在地产后周期效应,但二手房交易后的翻新需求为主导。复盘美国床垫规模增速与新房、二手房(成屋)销售增速可见,走势基本趋同,但整体来看由于消费升级拉动消费客单价的提升,即使在 2018 年美国地产销售下滑时,床垫市场仍然保持了正增长。从需求结构来看,2006 年以后美国市场新房供给逐渐缩量,至 2020 年新屋销售折年数 88.5 万套,而成屋销售折年数 676 万套,是新房的 7.64 倍,是需求的主导。