【行业】稀土-新能源属性凸显(34页)

2021-07-20

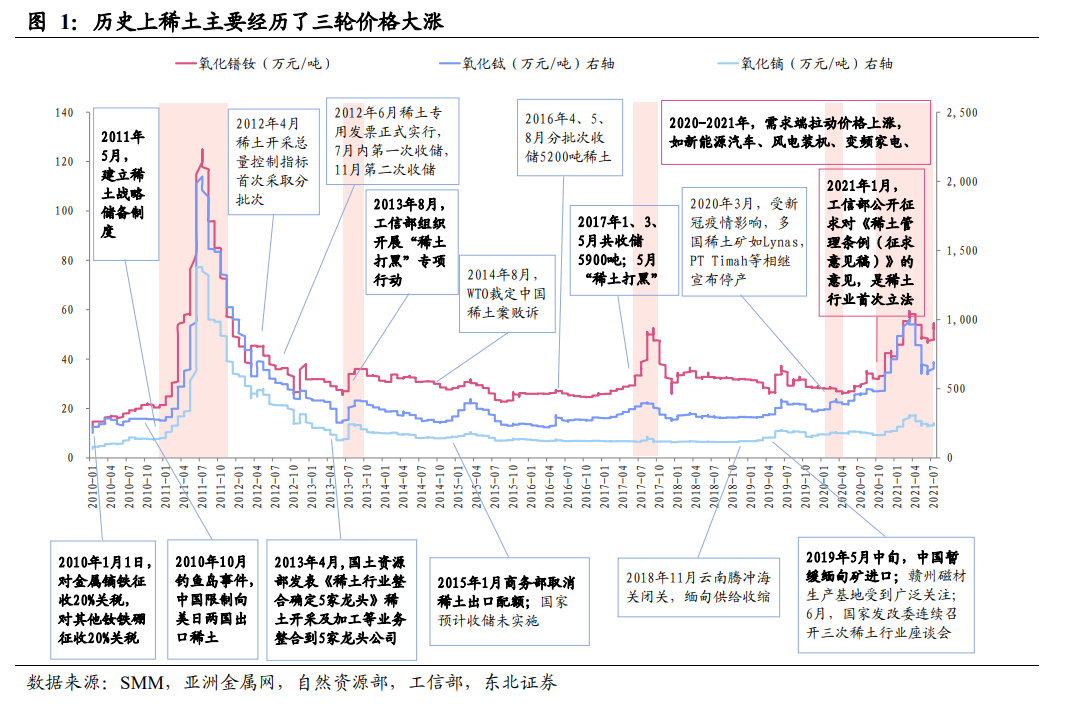

复盘稀土价格历史走势,曾出现过 3 次大幅上涨:1)2010 年 8 月-2011 年 7 月:我国“自上而下”的稀土开采指令性计划、出口配额、行业准入及环保等政策控制力度持续强化,供给急剧抽紧,全面引爆稀土行情,氧化镨钕/氧化铽一路冲高至每吨125/2035 万元。2)2013 年 6 月-2013 年 10 月:国内分离冶炼厂逐步停产、联合整治等推动稀土价格上扬。氧化镨钕/氧化铽分别上涨至每吨 36/410 万元的高点,涨幅 42.1%/60.8%。3)2017 年 4 月-2017 年 9 月:稀土价格上涨系兑现收储频次增加、打黑制度化实质化逻辑,氧化镨钕价格上涨 88.5%至 52.5 万元/吨。复盘三轮稀土价格大涨行情,可以发现核心驱动因素均在于我国稀土产业政策的短期收紧。此类事件驱动型的稀土脉冲式涨价,特征是涨幅剧烈、但持续性较差,往往稀土价格在几个月内冲顶后便回落至稳态区间。 2020 年 4 月开始,新一轮稀土涨价启动。本轮稀土涨价持续时长明显超过以往,同时涨幅基本也仅次于 2010-2011 年。我们认为,本轮稀土涨价的性质与前几轮存在显著区别——核心驱动力主要在需求。某种意义而言,当前存在着一个关于稀土的核心认知差:过往市场认为稀土行业周期波动性强、可预测性差,但如今稀土供需格局正在悄然重塑,行业景气度有望在中长期持续提升。

当前的稀土可类比 2015-2016 年的锂和 2018 年的钴,正处于需求结构重塑的新时代起点。以稀土镨钕为例,2020 年新能源领域需求占氧化镨钕下游需求比例约为13.5%左右,预计该比例在 2023/2025 年有望进一步提升至 22%/27%。站在当前时点来看,稀土实际上正相当于 2015-2016 年的锂(新能源需求占比 15%),2018 年的钴(新能源需求占比 13% ),未来稀土需求结构重塑,有望复刻历史上新能源赛道驱动锂钴需求高成长的逻辑。

2020 年 4 月开始,新一轮稀土涨价启动。本轮稀土涨价持续时长明显超过以往,同时涨幅基本也仅次于 2010-2011 年。我们认为,本轮稀土涨价的性质与前几轮存在显著区别——核心驱动力主要在需求。某种意义而言,当前存在着一个关于稀土的核心认知差:过往市场认为稀土行业周期波动性强、可预测性差,但如今稀土供需格局正在悄然重塑,行业景气度有望在中长期持续提升。

当前的稀土可类比 2015-2016 年的锂和 2018 年的钴,正处于需求结构重塑的新时代起点。以稀土镨钕为例,2020 年新能源领域需求占氧化镨钕下游需求比例约为13.5%左右,预计该比例在 2023/2025 年有望进一步提升至 22%/27%。站在当前时点来看,稀土实际上正相当于 2015-2016 年的锂(新能源需求占比 15%),2018 年的钴(新能源需求占比 13% ),未来稀土需求结构重塑,有望复刻历史上新能源赛道驱动锂钴需求高成长的逻辑。

2020 年 4 月开始,新一轮稀土涨价启动。本轮稀土涨价持续时长明显超过以往,同时涨幅基本也仅次于 2010-2011 年。我们认为,本轮稀土涨价的性质与前几轮存在显著区别——核心驱动力主要在需求。某种意义而言,当前存在着一个关于稀土的核心认知差:过往市场认为稀土行业周期波动性强、可预测性差,但如今稀土供需格局正在悄然重塑,行业景气度有望在中长期持续提升。

当前的稀土可类比 2015-2016 年的锂和 2018 年的钴,正处于需求结构重塑的新时代起点。以稀土镨钕为例,2020 年新能源领域需求占氧化镨钕下游需求比例约为13.5%左右,预计该比例在 2023/2025 年有望进一步提升至 22%/27%。站在当前时点来看,稀土实际上正相当于 2015-2016 年的锂(新能源需求占比 15%),2018 年的钴(新能源需求占比 13% ),未来稀土需求结构重塑,有望复刻历史上新能源赛道驱动锂钴需求高成长的逻辑。