【行业】基础材料-星火可燎原电子玻璃迎拐点(38页)

2021-08-11

电子玻璃百亿美金大赛道,大尺寸化及渗透率提升驱动中长期需求增长。电子玻璃的应用市场可简单分为传统市场和新兴市场,2020 年全球电子玻璃市场 84 亿美元,其中显示玻璃基板占比超过 65%,我们预计到 2025 年显示玻璃基板市场规模将增长 10%以上,盖板玻璃市场增长 35%以上,整体市场规模有望达到 100 亿美元。传统市场包括液晶电视/平板电脑/笔记本电脑等各类型面板及智能手机,新兴市场则包括车载显示/盖板玻璃、智能穿戴设备及智能家居等。传统市场的增长与电子产品的出货量息息相关,2020 年移动 PC/笔记本电脑面板在疫情驱动下出货量同比增长 32%/20%,而尺寸的增大也使得单个产品对电子玻璃的需求增加,传统市场需求强劲。新兴市场方面,智能穿戴设备出货量的快速增长,汽车大屏、多屏化的趋势明显,以及智能家居普及率的提升使得市场空间不断扩容。 国产电子产品市场崛起,盖板玻璃等领域有望率先实现国产替代。目前全球电子玻璃市场呈现寡头垄断格局,CR5 高达 95%,康宁在市占率和盈利能力上具有绝对领先优势。但通过对康宁的复盘,我们可以看到其电子玻璃产品迭代品类和速度均有放缓,尤其是在显示玻璃基板上研发费用率已降至 4%,仅为整体研发费用率的一半。而国内公司经过多年研发在技术和产品上与康宁的差距逐渐缩小,具体体现在 G8.5 高世代显示玻璃基板制造技术的突破和二步法化学强化盖板玻璃的性能提升。需求端上,国产电子产品的份额持续提升,上游材料国产化的呼声也愈发强烈。技术的成熟也使国内玻璃公司投资信心增加,近几年国内公司对电子玻璃投资力度明显加大,2016-2019 年国内高铝盖板玻璃产能 CAGR 超过22%,双重驱动下我们看好未来国产电子玻璃的替代。

国产电子产品市场崛起,盖板玻璃等领域有望率先实现国产替代。目前全球电子玻璃市场呈现寡头垄断格局,CR5 高达 95%,康宁在市占率和盈利能力上具有绝对领先优势。但通过对康宁的复盘,我们可以看到其电子玻璃产品迭代品类和速度均有放缓,尤其是在显示玻璃基板上研发费用率已降至 4%,仅为整体研发费用率的一半。而国内公司经过多年研发在技术和产品上与康宁的差距逐渐缩小,具体体现在 G8.5 高世代显示玻璃基板制造技术的突破和二步法化学强化盖板玻璃的性能提升。需求端上,国产电子产品的份额持续提升,上游材料国产化的呼声也愈发强烈。技术的成熟也使国内玻璃公司投资信心增加,近几年国内公司对电子玻璃投资力度明显加大,2016-2019 年国内高铝盖板玻璃产能 CAGR 超过22%,双重驱动下我们看好未来国产电子玻璃的替代。 市场普遍只关注盖板玻璃,忽视了玻璃基板市场。电子玻璃可分为显示玻璃基板和盖板玻璃,其中显示玻璃基板在全球电子玻璃市场规模占比超过 65%,且根据康宁的历史数据,显示玻璃基板的利润率要高于盖板玻璃。目前国内能够商业化生产盖板玻璃的公司较多,产品的迭代速度也较快,其中不乏接近甚至媲美康宁的产品,因此市场普遍看好盖板玻璃的替代空间。但我们认为在显示玻璃基板领域同样有很大的替代空间,基于以下几点原因:(1)高世代的垄断已被打破,国内已有三家公司可量产 G8.5 的显示玻璃基板,而康宁在生产 G10.5 的技术上有所停滞,部门研发费用率(4%)显著低于整体研发费用率(8%),其显示技术业务收入已连续两年下滑;(2)下游国产面板产能全球最大且占比仍在持续提升,而国产显示玻璃基板在生产、运输和汇率上具有优势;(3)国内领先企业凯盛集团(未上市)和彩虹股份(600707 CH)均有全产业链布局,渠道打通和认证上更具优势。

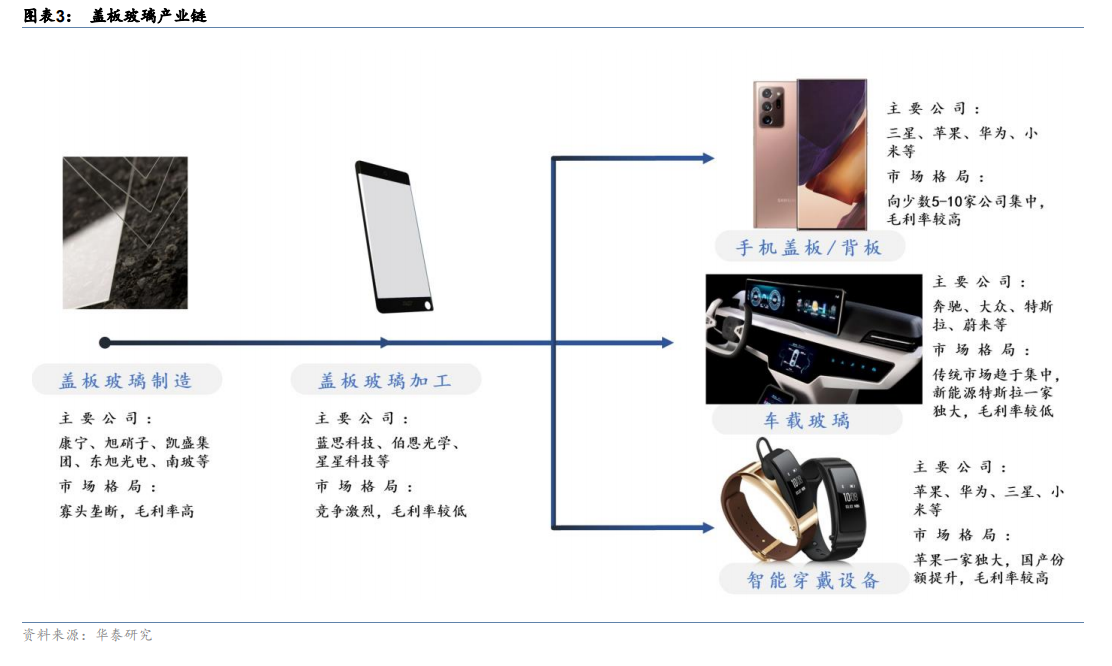

市场普遍只关注盖板玻璃,忽视了玻璃基板市场。电子玻璃可分为显示玻璃基板和盖板玻璃,其中显示玻璃基板在全球电子玻璃市场规模占比超过 65%,且根据康宁的历史数据,显示玻璃基板的利润率要高于盖板玻璃。目前国内能够商业化生产盖板玻璃的公司较多,产品的迭代速度也较快,其中不乏接近甚至媲美康宁的产品,因此市场普遍看好盖板玻璃的替代空间。但我们认为在显示玻璃基板领域同样有很大的替代空间,基于以下几点原因:(1)高世代的垄断已被打破,国内已有三家公司可量产 G8.5 的显示玻璃基板,而康宁在生产 G10.5 的技术上有所停滞,部门研发费用率(4%)显著低于整体研发费用率(8%),其显示技术业务收入已连续两年下滑;(2)下游国产面板产能全球最大且占比仍在持续提升,而国产显示玻璃基板在生产、运输和汇率上具有优势;(3)国内领先企业凯盛集团(未上市)和彩虹股份(600707 CH)均有全产业链布局,渠道打通和认证上更具优势。

国产电子产品市场崛起,盖板玻璃等领域有望率先实现国产替代。目前全球电子玻璃市场呈现寡头垄断格局,CR5 高达 95%,康宁在市占率和盈利能力上具有绝对领先优势。但通过对康宁的复盘,我们可以看到其电子玻璃产品迭代品类和速度均有放缓,尤其是在显示玻璃基板上研发费用率已降至 4%,仅为整体研发费用率的一半。而国内公司经过多年研发在技术和产品上与康宁的差距逐渐缩小,具体体现在 G8.5 高世代显示玻璃基板制造技术的突破和二步法化学强化盖板玻璃的性能提升。需求端上,国产电子产品的份额持续提升,上游材料国产化的呼声也愈发强烈。技术的成熟也使国内玻璃公司投资信心增加,近几年国内公司对电子玻璃投资力度明显加大,2016-2019 年国内高铝盖板玻璃产能 CAGR 超过22%,双重驱动下我们看好未来国产电子玻璃的替代。

市场普遍只关注盖板玻璃,忽视了玻璃基板市场。电子玻璃可分为显示玻璃基板和盖板玻璃,其中显示玻璃基板在全球电子玻璃市场规模占比超过 65%,且根据康宁的历史数据,显示玻璃基板的利润率要高于盖板玻璃。目前国内能够商业化生产盖板玻璃的公司较多,产品的迭代速度也较快,其中不乏接近甚至媲美康宁的产品,因此市场普遍看好盖板玻璃的替代空间。但我们认为在显示玻璃基板领域同样有很大的替代空间,基于以下几点原因:(1)高世代的垄断已被打破,国内已有三家公司可量产 G8.5 的显示玻璃基板,而康宁在生产 G10.5 的技术上有所停滞,部门研发费用率(4%)显著低于整体研发费用率(8%),其显示技术业务收入已连续两年下滑;(2)下游国产面板产能全球最大且占比仍在持续提升,而国产显示玻璃基板在生产、运输和汇率上具有优势;(3)国内领先企业凯盛集团(未上市)和彩虹股份(600707 CH)均有全产业链布局,渠道打通和认证上更具优势。