【行业】银行财富管理:大财富追光路星河满目(39页)

2021-12-08

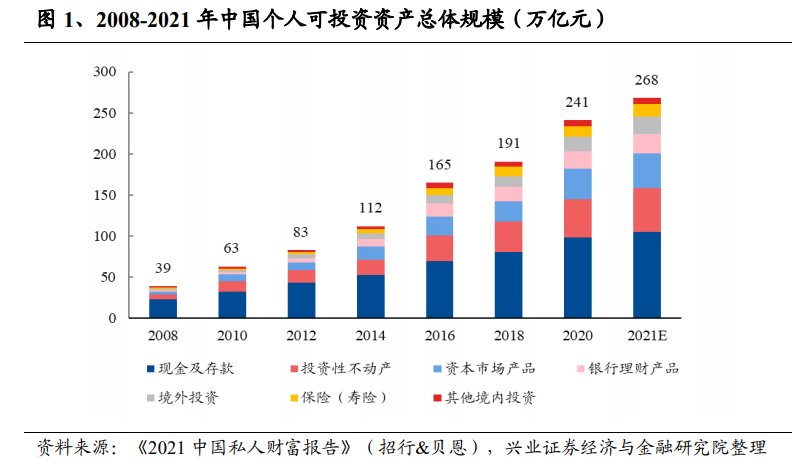

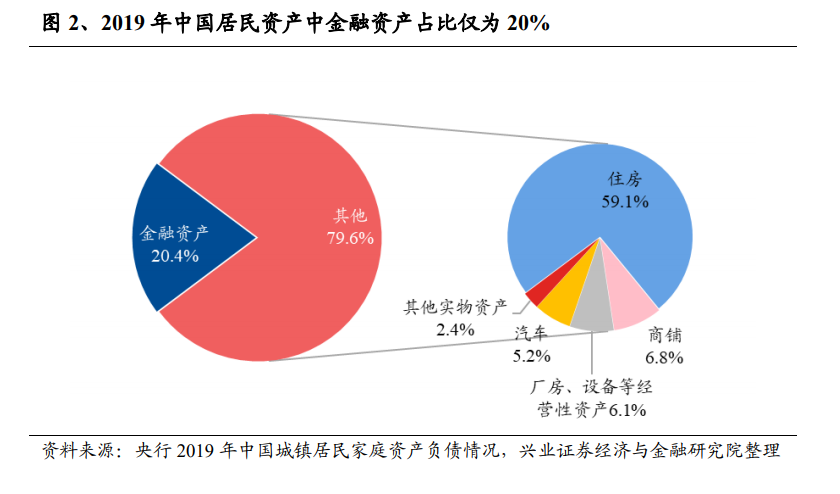

需求端:居民财富稳步增长,财富管理需求不断扩大。随着居民财富可支配收入逐步提高,富裕人群数量及资产规模迅速增长,带来居民可投资资产的持续扩容,极大地推动了居民财富管理需求的持续增长。根据招行&贝恩《2021 中国私人财富报告》统计数据,截至 2020 年,中国个人可投资资产规模已达到 241 万亿元,2018-2020 年年均复合增长率达 13%,其中,资本市场产品即个人持有的股票、公募基金、新三板和债券,规模增速尤为显著,2018-2020 年年均复合增长率达 27%。在基数创下历史新高的前提下,预计未来依然能够保持近 15%的增速。但从结构上看,我国居民的金融资产占比明显偏低,据央行 2019 年中国城镇居民家庭资产负债情况统计数据,中国居民金融资产占比仅为 20.4%,且其中约 40%为银行存款,对标世界发达经济体(美国:70%,日本:62%)仍存在显著提升空间。 供给端:“房住不炒+资管新规+资本市场改革”的政策组合拳落地,权益市场持续扩容,多层次资管良性竞争格局逐渐形成。监管层自上而下推动金融供给侧改革,“房住不炒”等房地产调控政策促使房地产市场逐渐趋于平稳,住房资产增值空间受限,推动居民资产配置逐渐向金融资产倾斜;资管新规打破刚兑,推动资管产品加速净值化转型、去通道、去嵌套,提升主动管理能力,银行理财、券商资管、信托产品等均积极推进结构优化、转型升级;此外,资本市场改革持续深化,科创板/创业板注册制陆续登上历史舞台,为权益市场带来丰富良好标的。当前包括银行理财、公募基金、券商资管、保险资管及信托等多层次全方位的大资管良性竞争格局已然形成,为财富管理积淀了丰富的底层资产。在供需两端的共同推动下,中国财富管理市场步入黄金发展期。

供给端:“房住不炒+资管新规+资本市场改革”的政策组合拳落地,权益市场持续扩容,多层次资管良性竞争格局逐渐形成。监管层自上而下推动金融供给侧改革,“房住不炒”等房地产调控政策促使房地产市场逐渐趋于平稳,住房资产增值空间受限,推动居民资产配置逐渐向金融资产倾斜;资管新规打破刚兑,推动资管产品加速净值化转型、去通道、去嵌套,提升主动管理能力,银行理财、券商资管、信托产品等均积极推进结构优化、转型升级;此外,资本市场改革持续深化,科创板/创业板注册制陆续登上历史舞台,为权益市场带来丰富良好标的。当前包括银行理财、公募基金、券商资管、保险资管及信托等多层次全方位的大资管良性竞争格局已然形成,为财富管理积淀了丰富的底层资产。在供需两端的共同推动下,中国财富管理市场步入黄金发展期。 2020 年资管规模达 105 万亿元,银行理财、基金及信托是最主要构成。财富管理市场参与者广泛涉及银行、信托、基金(公募/私募)、证券、期货及保险等各类金融机构,以及传统第三方理财机构和新兴互联网平台等。截至 2020 年末,我国资产管理规模总计达 105.14 万亿元,同比增长 6.9%,2014-2020 年 CAGR 达 13%。具体细分来看,银行理财规模(包含银行理财子公司)25.86 万亿元,占比最高达25%,同比增长 6.9%;其次为公募基金和私募基金,分别占比 19%、16%,近年来规模增长显著,2014-2020 年 CAGR 分别达 28%、41%;信托规模(仅包含资金信托计划)16.3 万亿元,虽有所下滑,但占比仍达 16%;其余保险资管、券商资管、期货资管占比相对较小。

2020 年资管规模达 105 万亿元,银行理财、基金及信托是最主要构成。财富管理市场参与者广泛涉及银行、信托、基金(公募/私募)、证券、期货及保险等各类金融机构,以及传统第三方理财机构和新兴互联网平台等。截至 2020 年末,我国资产管理规模总计达 105.14 万亿元,同比增长 6.9%,2014-2020 年 CAGR 达 13%。具体细分来看,银行理财规模(包含银行理财子公司)25.86 万亿元,占比最高达25%,同比增长 6.9%;其次为公募基金和私募基金,分别占比 19%、16%,近年来规模增长显著,2014-2020 年 CAGR 分别达 28%、41%;信托规模(仅包含资金信托计划)16.3 万亿元,虽有所下滑,但占比仍达 16%;其余保险资管、券商资管、期货资管占比相对较小。

供给端:“房住不炒+资管新规+资本市场改革”的政策组合拳落地,权益市场持续扩容,多层次资管良性竞争格局逐渐形成。监管层自上而下推动金融供给侧改革,“房住不炒”等房地产调控政策促使房地产市场逐渐趋于平稳,住房资产增值空间受限,推动居民资产配置逐渐向金融资产倾斜;资管新规打破刚兑,推动资管产品加速净值化转型、去通道、去嵌套,提升主动管理能力,银行理财、券商资管、信托产品等均积极推进结构优化、转型升级;此外,资本市场改革持续深化,科创板/创业板注册制陆续登上历史舞台,为权益市场带来丰富良好标的。当前包括银行理财、公募基金、券商资管、保险资管及信托等多层次全方位的大资管良性竞争格局已然形成,为财富管理积淀了丰富的底层资产。在供需两端的共同推动下,中国财富管理市场步入黄金发展期。

2020 年资管规模达 105 万亿元,银行理财、基金及信托是最主要构成。财富管理市场参与者广泛涉及银行、信托、基金(公募/私募)、证券、期货及保险等各类金融机构,以及传统第三方理财机构和新兴互联网平台等。截至 2020 年末,我国资产管理规模总计达 105.14 万亿元,同比增长 6.9%,2014-2020 年 CAGR 达 13%。具体细分来看,银行理财规模(包含银行理财子公司)25.86 万亿元,占比最高达25%,同比增长 6.9%;其次为公募基金和私募基金,分别占比 19%、16%,近年来规模增长显著,2014-2020 年 CAGR 分别达 28%、41%;信托规模(仅包含资金信托计划)16.3 万亿元,虽有所下滑,但占比仍达 16%;其余保险资管、券商资管、期货资管占比相对较小。