【行业】氢能专题研究-氢能重点产业链介绍(76页)

2021-12-14

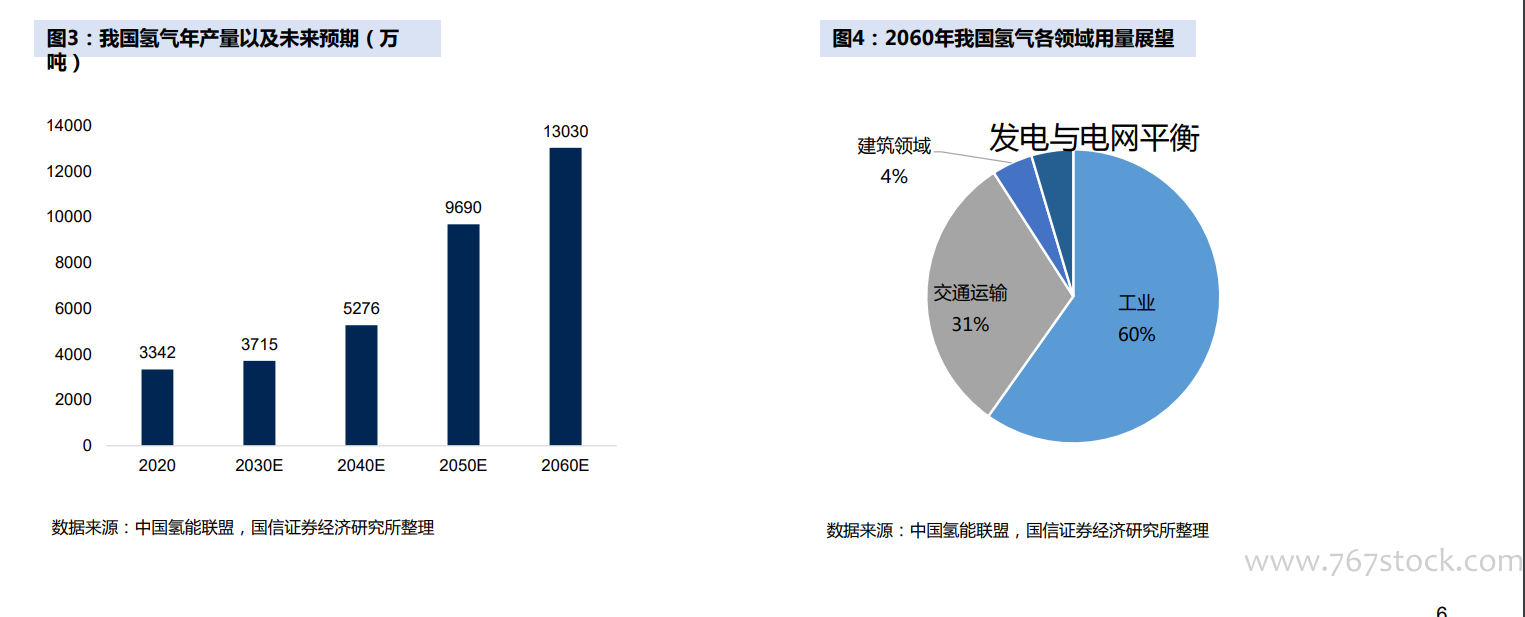

根据中国氢能联盟的预测,在2030年碳达峰愿景下,我国氢气的年需求量预期达到3,715万吨,在终端能源消费中占比约为5%;可再生氢产量约为500万吨,部署电解槽装机约80GW。在2060年碳中和愿景下,我国氢气的年需求量将增至1.3亿吨左右,在终端能源消费中占比约为20%。其中,工业领域用氢占比仍然最大,约7,794万吨,占氢总需求量60%;交通运输领域用氢4,051万吨,建筑领域用氢585万吨,发电与电网平衡用氢600万吨。 全球可再生能源制氢占比极小,却是降低燃料电池汽车全生命周期碳排放量的主要途径,因此正在得到全球范围的大力推动。我国碱性水电解制氢技术较为成熟,应用比较广泛,但存在单体制氢能力较小、电流密度小、占地面积大等问题。质子交换膜电解制氢技术国内外均处于研发和小量应用阶段,我国质子交换膜制氢技术在设备成本、催化剂技术、质子交换膜本身等方面与国际先进水平差距较大。因此,短期以成熟的碱性水电解制氢技术为主,中长期为碱性、质子交换膜等多种制氢方式并存。其他制氢方式包括生物质制氢、光解水制氢、核能制氢等,但目前仍处于实验研发阶段,尚无规模化应用。

全球可再生能源制氢占比极小,却是降低燃料电池汽车全生命周期碳排放量的主要途径,因此正在得到全球范围的大力推动。我国碱性水电解制氢技术较为成熟,应用比较广泛,但存在单体制氢能力较小、电流密度小、占地面积大等问题。质子交换膜电解制氢技术国内外均处于研发和小量应用阶段,我国质子交换膜制氢技术在设备成本、催化剂技术、质子交换膜本身等方面与国际先进水平差距较大。因此,短期以成熟的碱性水电解制氢技术为主,中长期为碱性、质子交换膜等多种制氢方式并存。其他制氢方式包括生物质制氢、光解水制氢、核能制氢等,但目前仍处于实验研发阶段,尚无规模化应用。 我国工业副产氢资源丰富,可作为我国氢能发展初期的过渡性氢源。化石能源制氢过程碳排放巨大,而在工业副产物中提取氢气既可减少碳排,又可以提高资源利用率与经济效益。目前我国排空的工业副产氢产量约为450万吨,可供97万辆氢燃料公交车全年运营。其中,PDH以及乙烷裂解副产氢约为30万吨,主要分布在华东及沿海地区;氯碱副产氢约为33万吨,主要分布在新疆、山东、内蒙古、上海、河北等省市;焦炉煤气副产氢约为271万吨,主要分布在华北、华中地区;合成氨醇等副产氢约为118万吨,主要分布在山东、陕西、河南等省份。

我国工业副产氢资源丰富,可作为我国氢能发展初期的过渡性氢源。化石能源制氢过程碳排放巨大,而在工业副产物中提取氢气既可减少碳排,又可以提高资源利用率与经济效益。目前我国排空的工业副产氢产量约为450万吨,可供97万辆氢燃料公交车全年运营。其中,PDH以及乙烷裂解副产氢约为30万吨,主要分布在华东及沿海地区;氯碱副产氢约为33万吨,主要分布在新疆、山东、内蒙古、上海、河北等省市;焦炉煤气副产氢约为271万吨,主要分布在华北、华中地区;合成氨醇等副产氢约为118万吨,主要分布在山东、陕西、河南等省份。

全球可再生能源制氢占比极小,却是降低燃料电池汽车全生命周期碳排放量的主要途径,因此正在得到全球范围的大力推动。我国碱性水电解制氢技术较为成熟,应用比较广泛,但存在单体制氢能力较小、电流密度小、占地面积大等问题。质子交换膜电解制氢技术国内外均处于研发和小量应用阶段,我国质子交换膜制氢技术在设备成本、催化剂技术、质子交换膜本身等方面与国际先进水平差距较大。因此,短期以成熟的碱性水电解制氢技术为主,中长期为碱性、质子交换膜等多种制氢方式并存。其他制氢方式包括生物质制氢、光解水制氢、核能制氢等,但目前仍处于实验研发阶段,尚无规模化应用。

我国工业副产氢资源丰富,可作为我国氢能发展初期的过渡性氢源。化石能源制氢过程碳排放巨大,而在工业副产物中提取氢气既可减少碳排,又可以提高资源利用率与经济效益。目前我国排空的工业副产氢产量约为450万吨,可供97万辆氢燃料公交车全年运营。其中,PDH以及乙烷裂解副产氢约为30万吨,主要分布在华东及沿海地区;氯碱副产氢约为33万吨,主要分布在新疆、山东、内蒙古、上海、河北等省市;焦炉煤气副产氢约为271万吨,主要分布在华北、华中地区;合成氨醇等副产氢约为118万吨,主要分布在山东、陕西、河南等省份。