【行业】黄金珠宝:千秋之业,品牌渠道为王(34页)

2021-12-22

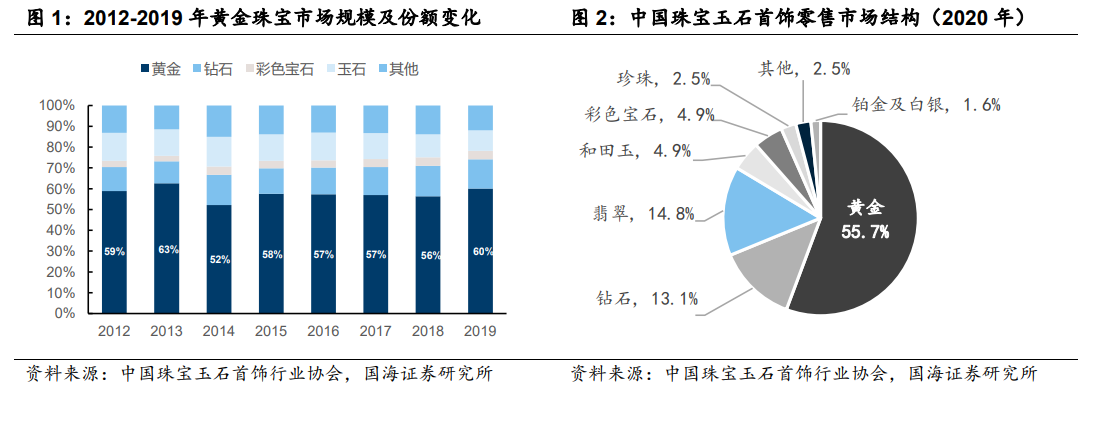

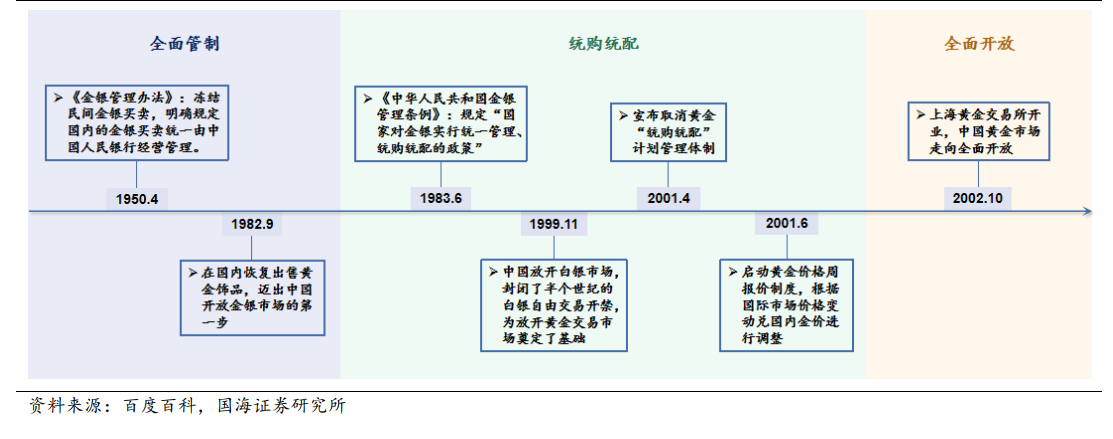

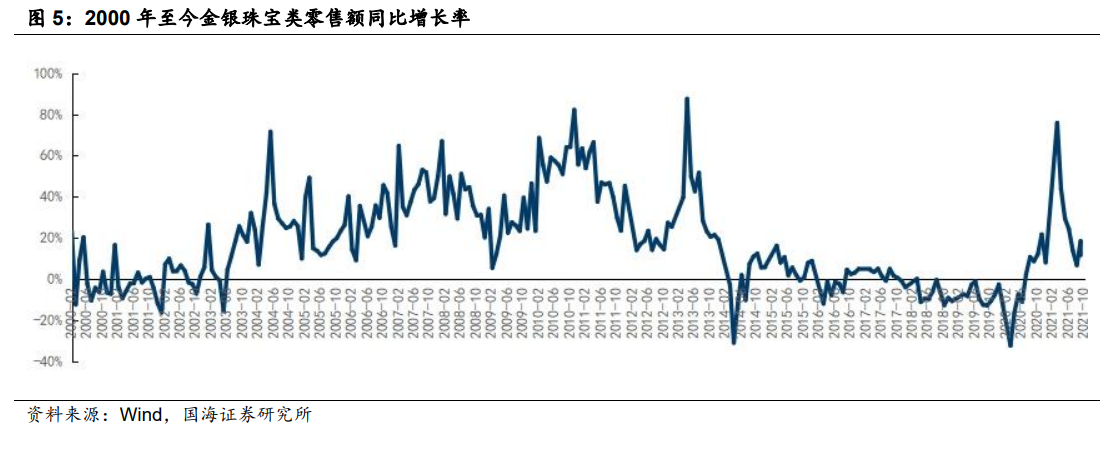

行业复盘:从全面管制走向开放,黄金主导中国珠宝行业发展节奏。我国珠宝行业以黄金消费为主体,根据中国珠宝玉石首饰行业协会,2012-2020 年黄金首饰贡献我国珠宝玉石首饰过半消费,占比常年稳定于 55%以上,相较之下,钻石/玉石/其他品类分别年平均占比约 13.0/13.3/12.5%,远低于金饰占比。珠宝与黄金消费发展历程基本一致:起步较晚但发展迅猛。新中国成立以来,我国黄金市场主要经历了三个阶段:1)全面管制:1950-1982 年,民间金银买卖被冻结,国内的金银买卖统一由中国人民银行经营管理。2)统购统配:1982-2002 年,国家对金银实行统一管理、统购统配的政策,银行根据配额指标进行黄金首饰的销售,公众重新拥有购买黄金饰品的权利。1990 年代,大量内地珠宝品牌诞生,同时港资与国外品牌陆续进入内地市场。3)全面开放:2002 年 10 月,上海黄金交易所的开业,实现了黄金生产、消费、流通各环节的市场化,标志着中国黄金市场走向全面开放。 粗放型增长已过,行业步入成熟期。黄金商品市场全面开放至今,我国珠宝行业主要经历了两个发展阶段。1)从无到有,红利期飞速增长:2003-2013 年,从供给端看,终端零售呈爆发式增长,内地、港资、国外珠宝品牌纷纷进行渠道部署,各品牌通过加速线下拓店抢占市场份额。从需求端看,得益于黄金市场开放与对外开放,消费限制解除后需求迎来十年高增,金银珠宝类零售额增速常年高达两位数。据 Euromonitor,2006-2013 年,我国珠宝行业规模从 1628 亿元扩张至 5605 亿元,CAGR 达 19.32%。2)行业进入成熟期,渠道优势凸显,品牌格局形成:2013 年抢金潮后,行业步入成熟期,增长中枢下移,2014-2019 年CAGR 降至 4.51%。得益于前期渠道扩张带来的先发优势,部分品牌逐渐崭露头角。内地品牌以老凤祥、老庙黄金、周大生为首;港资品牌以周大福、周生生为首;国外品牌以卡地亚、蒂芙尼为首。区别于前一阶段的粗放式增长,消费者的个性化需求增强,更关注产品的设计加工以及品牌的价值。

粗放型增长已过,行业步入成熟期。黄金商品市场全面开放至今,我国珠宝行业主要经历了两个发展阶段。1)从无到有,红利期飞速增长:2003-2013 年,从供给端看,终端零售呈爆发式增长,内地、港资、国外珠宝品牌纷纷进行渠道部署,各品牌通过加速线下拓店抢占市场份额。从需求端看,得益于黄金市场开放与对外开放,消费限制解除后需求迎来十年高增,金银珠宝类零售额增速常年高达两位数。据 Euromonitor,2006-2013 年,我国珠宝行业规模从 1628 亿元扩张至 5605 亿元,CAGR 达 19.32%。2)行业进入成熟期,渠道优势凸显,品牌格局形成:2013 年抢金潮后,行业步入成熟期,增长中枢下移,2014-2019 年CAGR 降至 4.51%。得益于前期渠道扩张带来的先发优势,部分品牌逐渐崭露头角。内地品牌以老凤祥、老庙黄金、周大生为首;港资品牌以周大福、周生生为首;国外品牌以卡地亚、蒂芙尼为首。区别于前一阶段的粗放式增长,消费者的个性化需求增强,更关注产品的设计加工以及品牌的价值。 黄金珠宝行业增长与消费水平息息相关,对标海外依然有较大增长空间。黄金首饰的长期增长来源于消费者消费水平的提升,溯其根因是经济发展水平及居民人均可支配收入的提高。美国、日本、中国等各国的人均 GDP 与人均珠宝消费呈现基本相似的增长轨迹,2008-2013 年,我国人均 GDP 的 CAGR 达 15.24%,社会整体消费水平高增为珠宝消费飞速增长的“黄金十年”提供殷实的物质基础,人均珠宝消费额的 CAGR 高达 23.66%。2013-2020 年,随着人均 GDP 的 CAGR放缓至 6.32%,人均珠宝消费额的 CAGR 也相应下降至 1.54%。当前我国的珠宝消费对标境外依然有较大增长空间,2019 年中国香港、新加坡、美国人均珠宝消费额分别为 785.9/418/221.4 美元,中国大陆仅 73.2 美元,随着国民收入的提升珠宝市场将持续稳步扩张。

黄金珠宝行业增长与消费水平息息相关,对标海外依然有较大增长空间。黄金首饰的长期增长来源于消费者消费水平的提升,溯其根因是经济发展水平及居民人均可支配收入的提高。美国、日本、中国等各国的人均 GDP 与人均珠宝消费呈现基本相似的增长轨迹,2008-2013 年,我国人均 GDP 的 CAGR 达 15.24%,社会整体消费水平高增为珠宝消费飞速增长的“黄金十年”提供殷实的物质基础,人均珠宝消费额的 CAGR 高达 23.66%。2013-2020 年,随着人均 GDP 的 CAGR放缓至 6.32%,人均珠宝消费额的 CAGR 也相应下降至 1.54%。当前我国的珠宝消费对标境外依然有较大增长空间,2019 年中国香港、新加坡、美国人均珠宝消费额分别为 785.9/418/221.4 美元,中国大陆仅 73.2 美元,随着国民收入的提升珠宝市场将持续稳步扩张。

粗放型增长已过,行业步入成熟期。黄金商品市场全面开放至今,我国珠宝行业主要经历了两个发展阶段。1)从无到有,红利期飞速增长:2003-2013 年,从供给端看,终端零售呈爆发式增长,内地、港资、国外珠宝品牌纷纷进行渠道部署,各品牌通过加速线下拓店抢占市场份额。从需求端看,得益于黄金市场开放与对外开放,消费限制解除后需求迎来十年高增,金银珠宝类零售额增速常年高达两位数。据 Euromonitor,2006-2013 年,我国珠宝行业规模从 1628 亿元扩张至 5605 亿元,CAGR 达 19.32%。2)行业进入成熟期,渠道优势凸显,品牌格局形成:2013 年抢金潮后,行业步入成熟期,增长中枢下移,2014-2019 年CAGR 降至 4.51%。得益于前期渠道扩张带来的先发优势,部分品牌逐渐崭露头角。内地品牌以老凤祥、老庙黄金、周大生为首;港资品牌以周大福、周生生为首;国外品牌以卡地亚、蒂芙尼为首。区别于前一阶段的粗放式增长,消费者的个性化需求增强,更关注产品的设计加工以及品牌的价值。

黄金珠宝行业增长与消费水平息息相关,对标海外依然有较大增长空间。黄金首饰的长期增长来源于消费者消费水平的提升,溯其根因是经济发展水平及居民人均可支配收入的提高。美国、日本、中国等各国的人均 GDP 与人均珠宝消费呈现基本相似的增长轨迹,2008-2013 年,我国人均 GDP 的 CAGR 达 15.24%,社会整体消费水平高增为珠宝消费飞速增长的“黄金十年”提供殷实的物质基础,人均珠宝消费额的 CAGR 高达 23.66%。2013-2020 年,随着人均 GDP 的 CAGR放缓至 6.32%,人均珠宝消费额的 CAGR 也相应下降至 1.54%。当前我国的珠宝消费对标境外依然有较大增长空间,2019 年中国香港、新加坡、美国人均珠宝消费额分别为 785.9/418/221.4 美元,中国大陆仅 73.2 美元,随着国民收入的提升珠宝市场将持续稳步扩张。