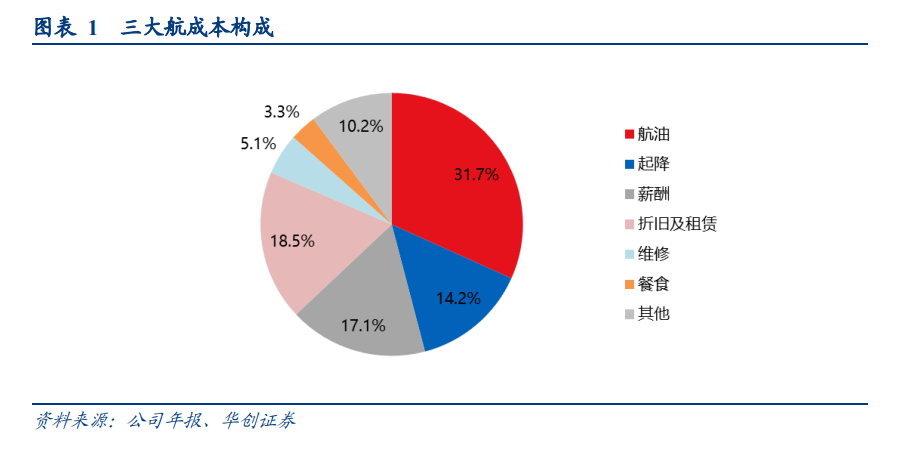

【行业】航空运输-航空业复苏之路周期魅力!(33页)

2022-01-19

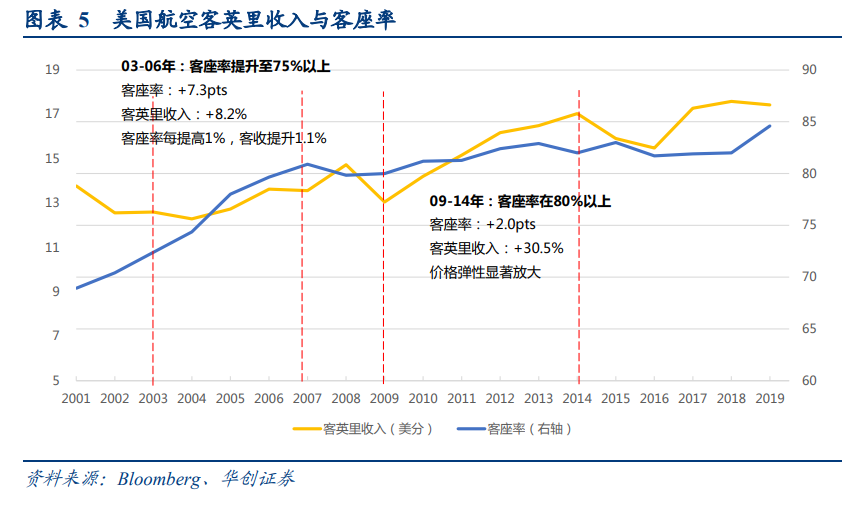

当需求较好而运力受限时,航空公司会呈现客座率的抬升,并推动票价上升。我们统计美国航空、美西南航空 2001-2020 年客英里收入与客座率数据发现,尽管票价受多因素的共同作用,但当美国航空客座率超过 75%时(美西南为超过 70%时),整体基本呈现与客座率水平更为明显的正相关性(金融危机的 08-09 除外)。预计在客座率低于 75%(或 70%)时,航空公司会考虑通过价格来刺激客座率。 进一步看,当客座率出现明显上升时,对票价拉动作用也更为明显:观察 2003-2006 年间,美国民航业客座率持续提升,客座率提高 1%,对应票价(客英里收入)提升 1.1-1.2%。美国航空客座率由 2003 年的 72.4%持续提升至 2006 年 79.7%,合计提高 7.3 个百分点,客英里收入从12.6美分提升至13.6美分,累计涨幅8.2%,对应座英里收入累计上涨19%;即对应客座率每提高 1%,客收提升 1.1%,共同推动座收平均提升 2.6%。美西南航空客座率由 2003 年的 66.8%提升至 2006 年的 73.1%,合计提高 6.3 个百分点,客英里收入从 12.0 美分提升至 12.9 美分,累计涨幅 7.9%,座英里收入从 8.0 美分上涨至9.4 美分,累计涨幅 18.0%;对应客座率每提高 1%,客收平均提升 1.2%,共同推动座收平均提升 2.9%。

进一步看,当客座率出现明显上升时,对票价拉动作用也更为明显:观察 2003-2006 年间,美国民航业客座率持续提升,客座率提高 1%,对应票价(客英里收入)提升 1.1-1.2%。美国航空客座率由 2003 年的 72.4%持续提升至 2006 年 79.7%,合计提高 7.3 个百分点,客英里收入从12.6美分提升至13.6美分,累计涨幅8.2%,对应座英里收入累计上涨19%;即对应客座率每提高 1%,客收提升 1.1%,共同推动座收平均提升 2.6%。美西南航空客座率由 2003 年的 66.8%提升至 2006 年的 73.1%,合计提高 6.3 个百分点,客英里收入从 12.0 美分提升至 12.9 美分,累计涨幅 7.9%,座英里收入从 8.0 美分上涨至9.4 美分,累计涨幅 18.0%;对应客座率每提高 1%,客收平均提升 1.2%,共同推动座收平均提升 2.9%。 观察 2009-14 年间:美西南航空客座率由 2009 年的 76%持续提升至 2014 年的 82.5%,提升 6.5 个百分点,而客英里收入由 13.28 美元提升至 16.34 美元,提升 23%,显著超过了客座率弹性。美国航空客座率由 09 年的 80%提升至超过 82%,提升幅度有限,但客英里收入由 13.05美分提升至 17.04 美分,上涨 31%。意味着对于航空公司而言,当客座率超过某个阶段时,票价会呈现更明显的弹性水平(不同航空公司的触发点有差异)。

观察 2009-14 年间:美西南航空客座率由 2009 年的 76%持续提升至 2014 年的 82.5%,提升 6.5 个百分点,而客英里收入由 13.28 美元提升至 16.34 美元,提升 23%,显著超过了客座率弹性。美国航空客座率由 09 年的 80%提升至超过 82%,提升幅度有限,但客英里收入由 13.05美分提升至 17.04 美分,上涨 31%。意味着对于航空公司而言,当客座率超过某个阶段时,票价会呈现更明显的弹性水平(不同航空公司的触发点有差异)。

进一步看,当客座率出现明显上升时,对票价拉动作用也更为明显:观察 2003-2006 年间,美国民航业客座率持续提升,客座率提高 1%,对应票价(客英里收入)提升 1.1-1.2%。美国航空客座率由 2003 年的 72.4%持续提升至 2006 年 79.7%,合计提高 7.3 个百分点,客英里收入从12.6美分提升至13.6美分,累计涨幅8.2%,对应座英里收入累计上涨19%;即对应客座率每提高 1%,客收提升 1.1%,共同推动座收平均提升 2.6%。美西南航空客座率由 2003 年的 66.8%提升至 2006 年的 73.1%,合计提高 6.3 个百分点,客英里收入从 12.0 美分提升至 12.9 美分,累计涨幅 7.9%,座英里收入从 8.0 美分上涨至9.4 美分,累计涨幅 18.0%;对应客座率每提高 1%,客收平均提升 1.2%,共同推动座收平均提升 2.9%。

观察 2009-14 年间:美西南航空客座率由 2009 年的 76%持续提升至 2014 年的 82.5%,提升 6.5 个百分点,而客英里收入由 13.28 美元提升至 16.34 美元,提升 23%,显著超过了客座率弹性。美国航空客座率由 09 年的 80%提升至超过 82%,提升幅度有限,但客英里收入由 13.05美分提升至 17.04 美分,上涨 31%。意味着对于航空公司而言,当客座率超过某个阶段时,票价会呈现更明显的弹性水平(不同航空公司的触发点有差异)。