【行业】电子-汽车电动智能化引领电子新机遇(29页)

2022-01-26

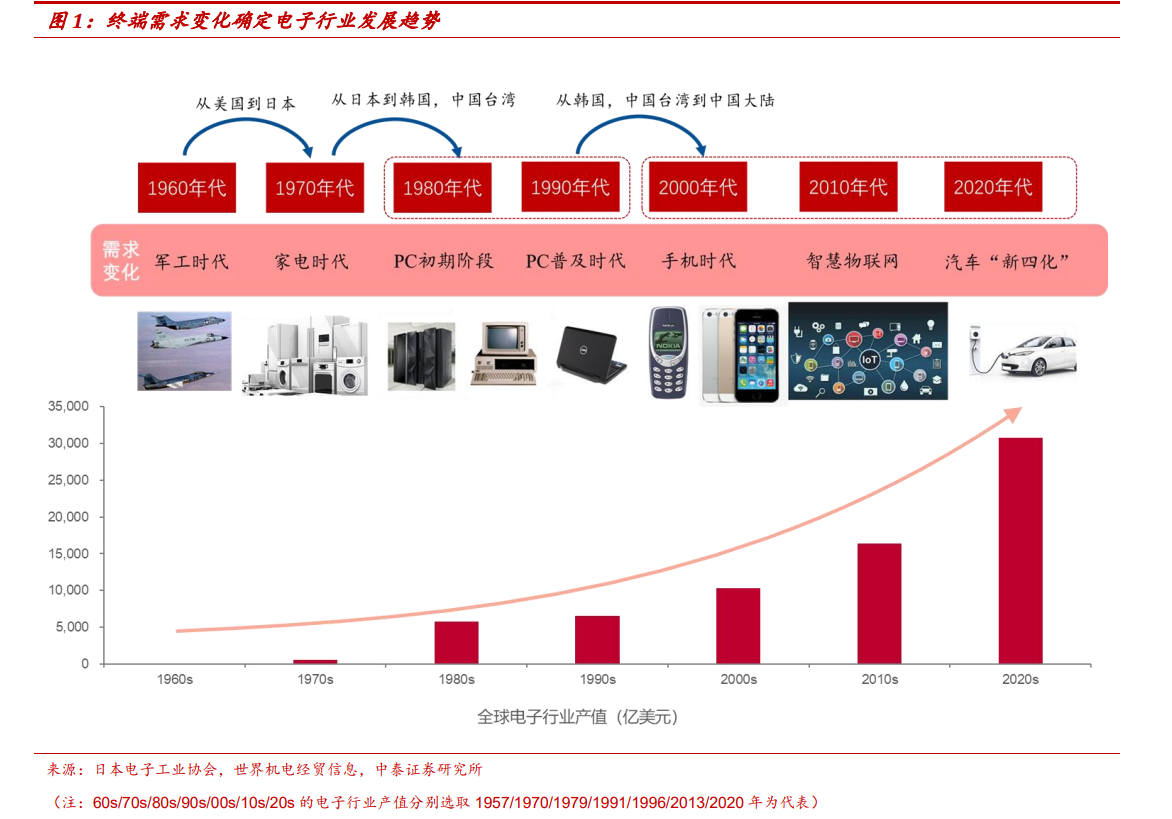

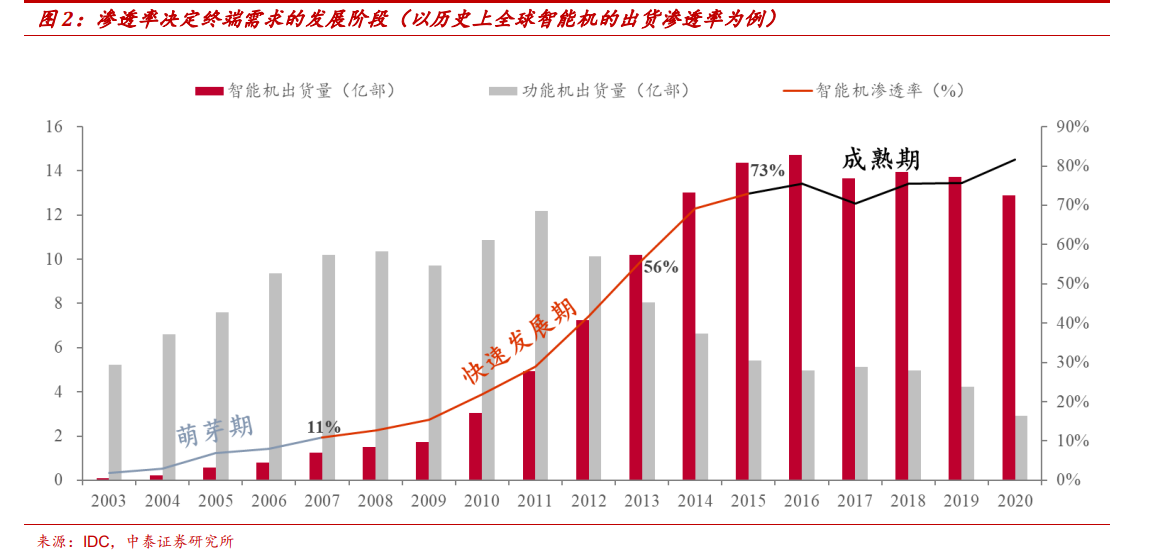

终端需求变化决定电子行业发展趋势,持续技术创新提供成长动能。每一轮信息技术的变革都将带来产业技术路线的革命性变化和商业模式的突破性创新,并进而催生新的应用拉动整个电子产业的发展,历史上从军工、家电、大型 PC、个人 PC、功能手机到智能手机,都是由终端需求变化开始形成整个电子行业向上发展的趋势。且伴随终端设备及其延伸产品的持续技术创新,电子行业的成长驱动力层出不穷,每轮新的终端需求从兴起,到爆发,到快速发展,再到步入成熟期,往往能持续近 10 年之久。 渗透率是判断终端需求爆发拐点的关键指标。终端需求的兴起往往伴随着渗透率的提升,以智能手机为例:渗透率在 10%以下为行业初期的技术积累与产品培育阶段,这一阶段往往对应多种技术路线,整个行业处于萌芽期,比如智能手机诞生之初就出现了塞班和安卓操作系统之争;渗透率超过 10%之后,行业迎来拐点,爆款产品出现并开始风靡市场,行业进入快速发展阶段,从智能手机来看这一阶段的开启以苹果于 2007年发布第一代 iPhone 手机为标志,此后各大厂商群雄争霸争夺蓝海市场;当渗透率达到 50%以后,行业竞争格局趋于清晰,头部品牌逐渐建立起稳固的市场地位,占据行业内绝大部分份额,增量利润基本被头部品牌瓜分;当渗透率超过 70%,行业开始迈入成熟期,需要靠不断的技术创新驱动行业成长,行业整体偏向周期波动。类比来看,电动智能车和 VR、AR 作为新的终端需求兴起,其发展历程也将遵循相似的演进路径,渗透率将成为判断行业需求爆发拐点的关键指标。

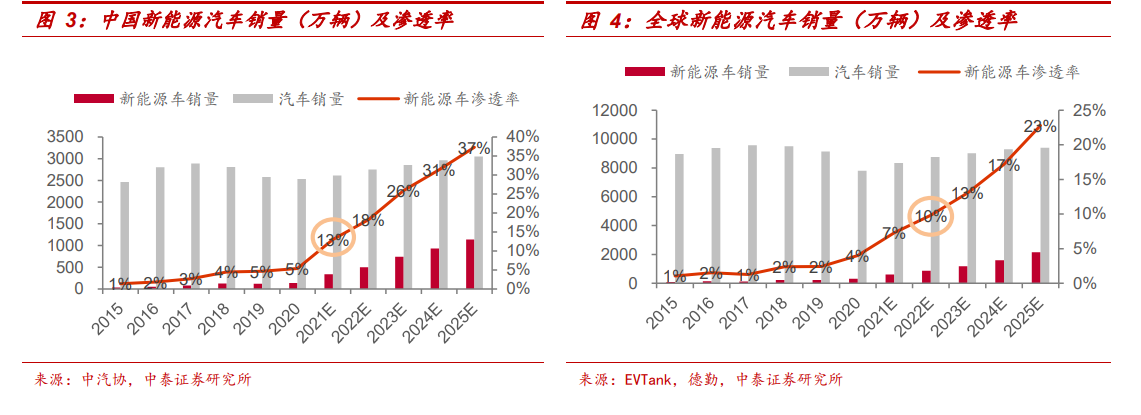

渗透率是判断终端需求爆发拐点的关键指标。终端需求的兴起往往伴随着渗透率的提升,以智能手机为例:渗透率在 10%以下为行业初期的技术积累与产品培育阶段,这一阶段往往对应多种技术路线,整个行业处于萌芽期,比如智能手机诞生之初就出现了塞班和安卓操作系统之争;渗透率超过 10%之后,行业迎来拐点,爆款产品出现并开始风靡市场,行业进入快速发展阶段,从智能手机来看这一阶段的开启以苹果于 2007年发布第一代 iPhone 手机为标志,此后各大厂商群雄争霸争夺蓝海市场;当渗透率达到 50%以后,行业竞争格局趋于清晰,头部品牌逐渐建立起稳固的市场地位,占据行业内绝大部分份额,增量利润基本被头部品牌瓜分;当渗透率超过 70%,行业开始迈入成熟期,需要靠不断的技术创新驱动行业成长,行业整体偏向周期波动。类比来看,电动智能车和 VR、AR 作为新的终端需求兴起,其发展历程也将遵循相似的演进路径,渗透率将成为判断行业需求爆发拐点的关键指标。 渗透率视角下,汽车电动化加速发展,智能化迎来风口。电动化:预计 2021-2022 年中国和全球的电动车渗透率先后超过 10%,行业进入爆发增长期,“三电系统”新增大量电子元器件需求。a)电池:整车中成本占比约 38%,宁德时代稳居全球动力锂电龙头,比亚迪、欣旺达、国轩高科和亿纬锂能等国内厂商也已具备全球化竞争实力;b)电机&电控:根据汽车情报网数据,电机、电控在整车中成本占比分别为6.5%、5.5%,其中 IGBT、DC/DC 和薄膜电容分别占电控成本的 44%、8%和 6%。IGBT 国产替代下弹性巨大,预计 2030 年全球新能源车用IGBT 的市场规模相比 2020 年翻了 17 倍,而 SiC 器件有望在中高端车型逐渐接棒 IGBT 的高速成长;预计车用薄膜电容 2020-2025 年的全球市场规模 CAGR 达到 56%。此外“三电系统”也带来了连接器、PCB以及其他被动元件的需求增长。

渗透率视角下,汽车电动化加速发展,智能化迎来风口。电动化:预计 2021-2022 年中国和全球的电动车渗透率先后超过 10%,行业进入爆发增长期,“三电系统”新增大量电子元器件需求。a)电池:整车中成本占比约 38%,宁德时代稳居全球动力锂电龙头,比亚迪、欣旺达、国轩高科和亿纬锂能等国内厂商也已具备全球化竞争实力;b)电机&电控:根据汽车情报网数据,电机、电控在整车中成本占比分别为6.5%、5.5%,其中 IGBT、DC/DC 和薄膜电容分别占电控成本的 44%、8%和 6%。IGBT 国产替代下弹性巨大,预计 2030 年全球新能源车用IGBT 的市场规模相比 2020 年翻了 17 倍,而 SiC 器件有望在中高端车型逐渐接棒 IGBT 的高速成长;预计车用薄膜电容 2020-2025 年的全球市场规模 CAGR 达到 56%。此外“三电系统”也带来了连接器、PCB以及其他被动元件的需求增长。

渗透率是判断终端需求爆发拐点的关键指标。终端需求的兴起往往伴随着渗透率的提升,以智能手机为例:渗透率在 10%以下为行业初期的技术积累与产品培育阶段,这一阶段往往对应多种技术路线,整个行业处于萌芽期,比如智能手机诞生之初就出现了塞班和安卓操作系统之争;渗透率超过 10%之后,行业迎来拐点,爆款产品出现并开始风靡市场,行业进入快速发展阶段,从智能手机来看这一阶段的开启以苹果于 2007年发布第一代 iPhone 手机为标志,此后各大厂商群雄争霸争夺蓝海市场;当渗透率达到 50%以后,行业竞争格局趋于清晰,头部品牌逐渐建立起稳固的市场地位,占据行业内绝大部分份额,增量利润基本被头部品牌瓜分;当渗透率超过 70%,行业开始迈入成熟期,需要靠不断的技术创新驱动行业成长,行业整体偏向周期波动。类比来看,电动智能车和 VR、AR 作为新的终端需求兴起,其发展历程也将遵循相似的演进路径,渗透率将成为判断行业需求爆发拐点的关键指标。

渗透率视角下,汽车电动化加速发展,智能化迎来风口。电动化:预计 2021-2022 年中国和全球的电动车渗透率先后超过 10%,行业进入爆发增长期,“三电系统”新增大量电子元器件需求。a)电池:整车中成本占比约 38%,宁德时代稳居全球动力锂电龙头,比亚迪、欣旺达、国轩高科和亿纬锂能等国内厂商也已具备全球化竞争实力;b)电机&电控:根据汽车情报网数据,电机、电控在整车中成本占比分别为6.5%、5.5%,其中 IGBT、DC/DC 和薄膜电容分别占电控成本的 44%、8%和 6%。IGBT 国产替代下弹性巨大,预计 2030 年全球新能源车用IGBT 的市场规模相比 2020 年翻了 17 倍,而 SiC 器件有望在中高端车型逐渐接棒 IGBT 的高速成长;预计车用薄膜电容 2020-2025 年的全球市场规模 CAGR 达到 56%。此外“三电系统”也带来了连接器、PCB以及其他被动元件的需求增长。