【行业】航空行业投资时钟-拐点将至需求先行(44页)

2022-02-23

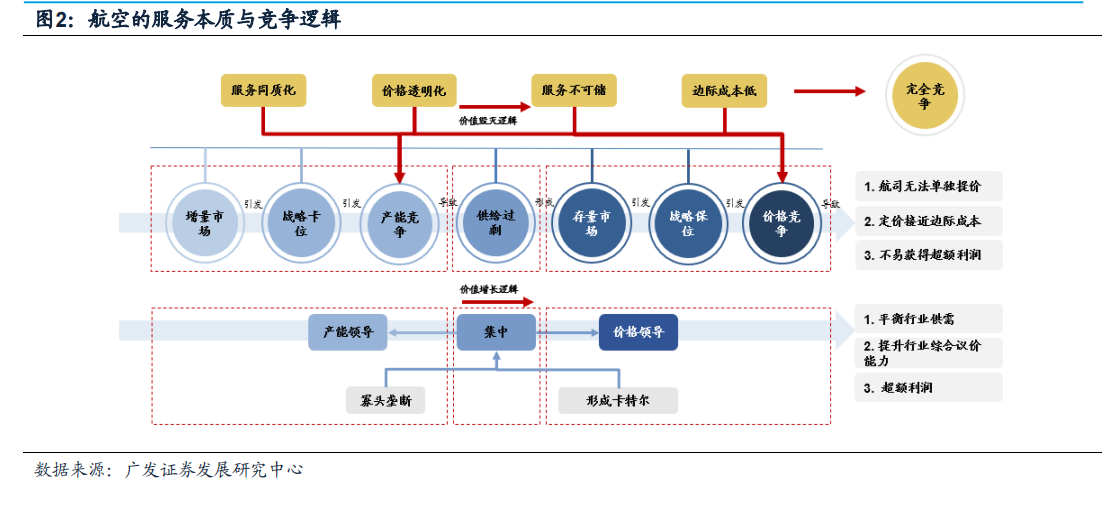

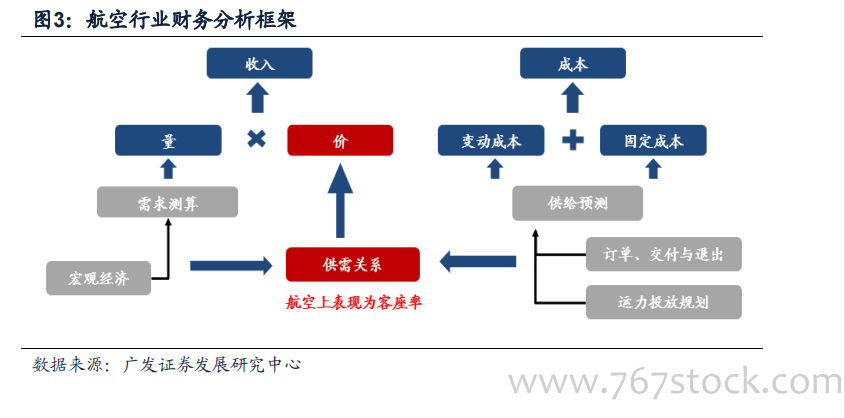

由于行业的周期波动来源往往是需求和运能的不匹配导致的,那么我们对于行业进 行预测的核心就在于供需关系。(1)首先,从行业生命周期的角度来看,中国航空行业仍属于成长期。这就决定了一旦需求复苏,行业将恢复快速增长,从而能有效消化闲置运能。即使短期运力过剩,只要接下来两三年控制供给,就能够依靠需求增长来稳定供需关系。(2)此外,航空行业的周期长度与生产资料(飞机)的建造时间相关。供给的滞后性以及行业参与者相互博弈形成的囚徒困境(产能竞争与价格竞争)是价格周期波动的主要原因(高市场集中度可以一定程度上有效削减周期波动性)。(3)最后,从企业盈利角度看,航空行业高收入低净利率的特点,导致盈利对周转量波动不敏感,但对客座率和票价水平的波动非常敏感。因此,航空股股价方向与盈利或者盈利预期的趋势相符。 需求增速是否超过运力增速是领先指标。航空需求增速的变化明显领先于客 座率和票价水平的变化,对于盈利也就具有明显的领先性,所以我们的航空周期实 际上是以需求周期来划分。供需关系依然是航空业最为核心的要素,是航空各要素的驱动因素。需求增速跨越供给,是航空进入超额收益期的最直接动力,而需求增速低于运力增速则意味着航空步入下跌通道。

需求增速是否超过运力增速是领先指标。航空需求增速的变化明显领先于客 座率和票价水平的变化,对于盈利也就具有明显的领先性,所以我们的航空周期实 际上是以需求周期来划分。供需关系依然是航空业最为核心的要素,是航空各要素的驱动因素。需求增速跨越供给,是航空进入超额收益期的最直接动力,而需求增速低于运力增速则意味着航空步入下跌通道。 客座率与票价是验证指标。在运力增速相对比较确定的情况下,如果说需求增速是自变量,那么客座率与票价的同比变化则是因变量,是由需求增速变化带来的,而且航空公司可以通过一些运力调整来影响,使得其变化不如需求增速变化那么敏感,因此更多地起到印证作用。由于航空盈利的波动主要是由客座率和票价水平的变动驱动,对量并不敏感,因此航空需求也是航空盈利的领先指标,所以我们前面划分周期也是由需求周期来决定。

客座率与票价是验证指标。在运力增速相对比较确定的情况下,如果说需求增速是自变量,那么客座率与票价的同比变化则是因变量,是由需求增速变化带来的,而且航空公司可以通过一些运力调整来影响,使得其变化不如需求增速变化那么敏感,因此更多地起到印证作用。由于航空盈利的波动主要是由客座率和票价水平的变动驱动,对量并不敏感,因此航空需求也是航空盈利的领先指标,所以我们前面划分周期也是由需求周期来决定。

需求增速是否超过运力增速是领先指标。航空需求增速的变化明显领先于客 座率和票价水平的变化,对于盈利也就具有明显的领先性,所以我们的航空周期实 际上是以需求周期来划分。供需关系依然是航空业最为核心的要素,是航空各要素的驱动因素。需求增速跨越供给,是航空进入超额收益期的最直接动力,而需求增速低于运力增速则意味着航空步入下跌通道。

客座率与票价是验证指标。在运力增速相对比较确定的情况下,如果说需求增速是自变量,那么客座率与票价的同比变化则是因变量,是由需求增速变化带来的,而且航空公司可以通过一些运力调整来影响,使得其变化不如需求增速变化那么敏感,因此更多地起到印证作用。由于航空盈利的波动主要是由客座率和票价水平的变动驱动,对量并不敏感,因此航空需求也是航空盈利的领先指标,所以我们前面划分周期也是由需求周期来决定。