【行业】锂-供需支撑高锂价利润上移(29页)

2022-03-30

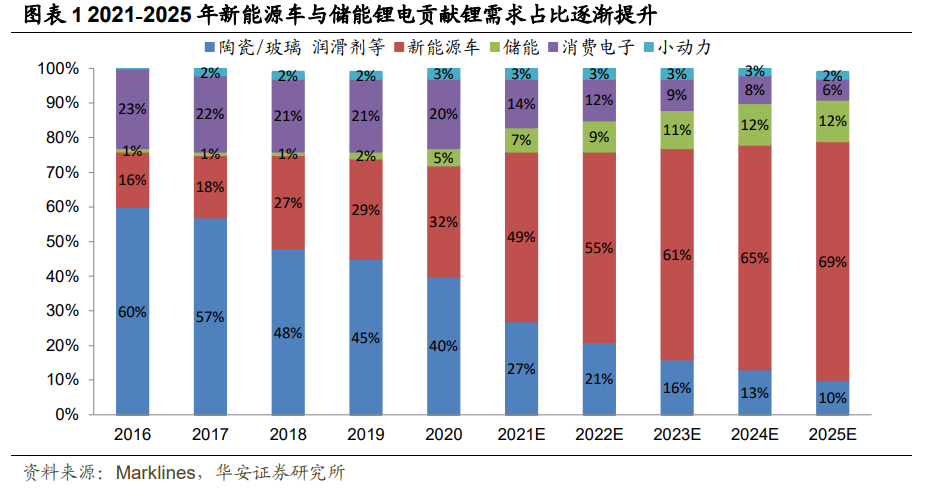

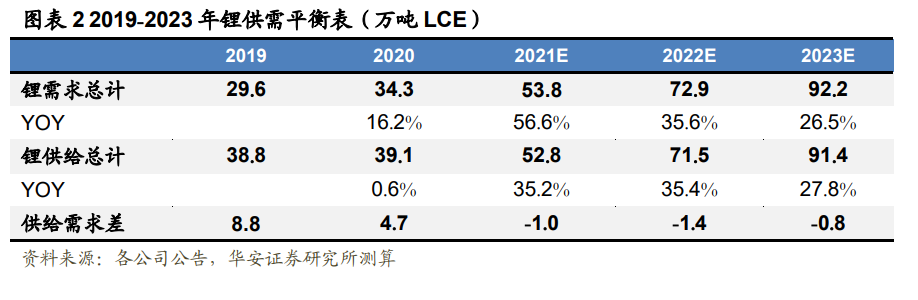

锂资源是锂电池的重要原材料,是一种具有战略意义的“能源金属”,被称为“白色石油”。据 USGS 数据,截至 2020 年末,全球锂资源量/储量分别约为 8600/1352 万金属吨。以自然界存在形式来看,盐湖卤水形式存在的锂资源为主要主体,占比达到 58%;以伟晶岩(主要是锂辉石和锂云母)为次要存在形式,占比 26%。智利、澳大利亚、阿根廷的储量位居前列,我国锂储量占比约 7%。从锂供给上来看,2021 年澳大利亚的锂矿供给了全球 45%左右的锂资源,智利、阿根廷、玻利维亚的盐湖供给了全球 33%左右的锂资源,澳洲与南美仍然是供给主体;我国锂资源供给占比 22%,在国内锂资源开采进程加速背景下,供给占比有望进一步提升。 受益于新能源产业链景气度持续超预期,以及持续高速发展,上游锂资源成长性显现,锂需求结构优化、增长刚性。从锂需求结构上看,新能源相关领域不仅在占比方面大幅增长,且增量需求方面持续超市场预期,锂资源的需求结构优化和主导需求增量放大导致其周期性淡化,成长性逐步显现及验证;根据我们测算,2021-2023 年全球锂需求量为 53.8/72.9/92.2 万吨 LCE,三年复合增速超过 30%。

受益于新能源产业链景气度持续超预期,以及持续高速发展,上游锂资源成长性显现,锂需求结构优化、增长刚性。从锂需求结构上看,新能源相关领域不仅在占比方面大幅增长,且增量需求方面持续超市场预期,锂资源的需求结构优化和主导需求增量放大导致其周期性淡化,成长性逐步显现及验证;根据我们测算,2021-2023 年全球锂需求量为 53.8/72.9/92.2 万吨 LCE,三年复合增速超过 30%。 锂价复盘:供需关系主导锂价趋势。锂作为工业金属,历史上呈现较明显的周期性。周期的演变本质上是供需关系导致,是行业下游需求变化与供给产能的出清、释放循环的过程。锂行业历史上两轮大周期主要是下游消费产品应用推动的,分别是 2004-2007 年消费电子驱动的一轮周期和 2015-2020 年新能源汽车发展初期的又一轮周期。而自 2020 年三季度以来,在全球碳达锋碳中和发展新能源的大背景下,新能源车产业链爆发以及未来储能高容量市场需求下,随着锂需求结构和增长逻辑的变化,锂行业将展现出由新能源大发展支撑的强成长性。

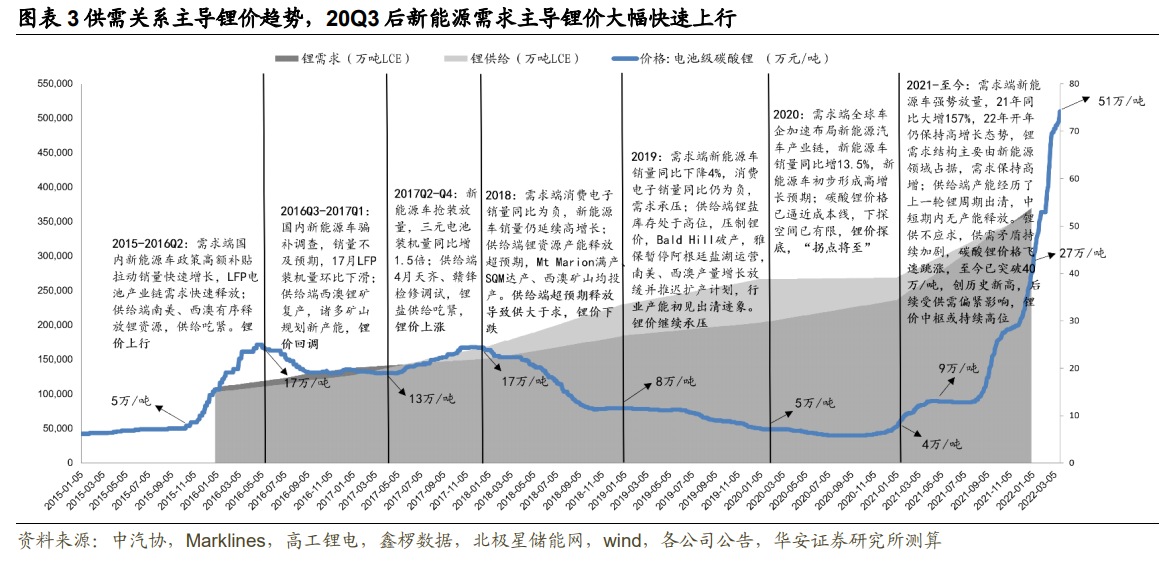

锂价复盘:供需关系主导锂价趋势。锂作为工业金属,历史上呈现较明显的周期性。周期的演变本质上是供需关系导致,是行业下游需求变化与供给产能的出清、释放循环的过程。锂行业历史上两轮大周期主要是下游消费产品应用推动的,分别是 2004-2007 年消费电子驱动的一轮周期和 2015-2020 年新能源汽车发展初期的又一轮周期。而自 2020 年三季度以来,在全球碳达锋碳中和发展新能源的大背景下,新能源车产业链爆发以及未来储能高容量市场需求下,随着锂需求结构和增长逻辑的变化,锂行业将展现出由新能源大发展支撑的强成长性。

受益于新能源产业链景气度持续超预期,以及持续高速发展,上游锂资源成长性显现,锂需求结构优化、增长刚性。从锂需求结构上看,新能源相关领域不仅在占比方面大幅增长,且增量需求方面持续超市场预期,锂资源的需求结构优化和主导需求增量放大导致其周期性淡化,成长性逐步显现及验证;根据我们测算,2021-2023 年全球锂需求量为 53.8/72.9/92.2 万吨 LCE,三年复合增速超过 30%。

锂价复盘:供需关系主导锂价趋势。锂作为工业金属,历史上呈现较明显的周期性。周期的演变本质上是供需关系导致,是行业下游需求变化与供给产能的出清、释放循环的过程。锂行业历史上两轮大周期主要是下游消费产品应用推动的,分别是 2004-2007 年消费电子驱动的一轮周期和 2015-2020 年新能源汽车发展初期的又一轮周期。而自 2020 年三季度以来,在全球碳达锋碳中和发展新能源的大背景下,新能源车产业链爆发以及未来储能高容量市场需求下,随着锂需求结构和增长逻辑的变化,锂行业将展现出由新能源大发展支撑的强成长性。